Essa é a terceira publicação desta série que estamos fazendo aqui no Multixplique, tratando de um assunto extremamente relevante para o futuro de qualquer pessoa que possua um plano de previdência do mercado.

Saber avaliar o seu produto adquirido, entender as suas nuances, pode preparar qualquer indivíduo para uma escolha acertada entre trocar ou não trocar de plano (e não simplesmente aceitar) as orientações de um corretor ou gerente de sua conta bancária.

O conteúdo que publicamos aqui é baseado em conhecimento técnico e profissional. Os sites que abordam assuntos como a previdência privada raramente aprofundam os conceitos como temos aqui no Multixplique .

Sugerimos começar a leitura pelo início, caso ainda não tenha tido acesso às publicações anteriores. Será mais fácil entender o contexto lendo toda a sequencia na ordem que foram publicados. Você consegue acessar e ler tudo clicando aqui.

A partir de agora vamos mostrar o quanto pode ser diferente o valor de um benefício de aposentadoria, comparando dois planos de previdência quaisquer, que tenham apenas como diferença, a taxa de juros adotada no plano. Ou seja, para um mesmo valor de saldo acumulado, vamos explicar como os valores dos benefícios destes planos podem ter uma grande variação entre eles.

Ah, os juros…

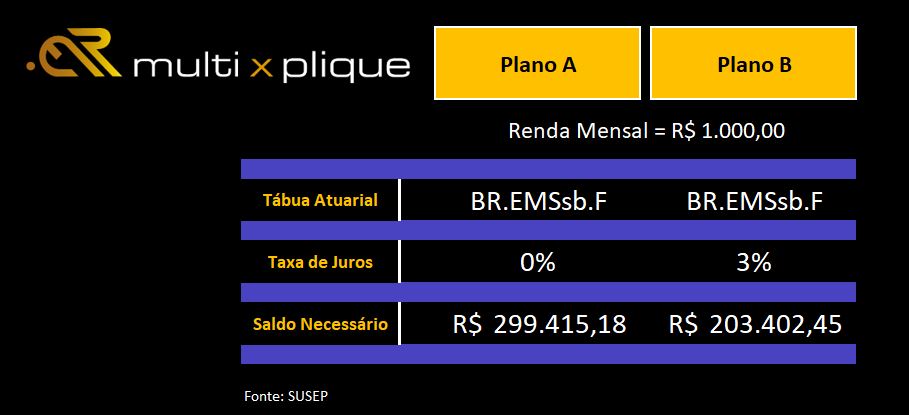

Digamos que uma pessoa possua um plano de previdência que tenha 3% (três por cento) de taxa de juros anual, registrada na Susep como premissa para cálculo de um benefício vitalício, enquanto o outro plano, a taxa de juros seja 0% (zero por cento).

Nessa hipótese, todas as demais características são iguais, tais como taxas de carregamento, administração, tábua atuarial etc.

Quando chegar o momento de concessão do benefício, o procedimento adotado pela seguradora será, de forma simplificada, considerar que durante o prazo estimado de pagamento do benefício vitalício, o rendimento anual será de 3%. Portanto, o benefício terá um rendimento mínimo, o que representa um valor maior de benefício.

Por outro lado, para o plano com taxa de juros 0%, não há projeção de rendimentos. Portanto, o benefício calculado seria, a grosso modo, o valor do saldo acumulado dividido pela expectativa de vida (digamos 25 anos), representando uma enorme perda para o participante.

A grande diferença que existe entre os dois planos acima é que, no primeiro plano, enquanto é exigido da seguradora uma remuneração anual de 3% a.a., apenas o acréscimo de rentabilidade anual, se for obtido, será destinado à seguradora. Além disso, o participante ainda tem garantido o reajuste do benefício pelo índice de inflação. No segundo plano, nenhuma rentabilidade obtida será integralmente repassada ao participante, que só terá direito à correção do benefício por um índice de inflação.

Vamos a um exemplo prático?

Montamos 2 tabelas, comparando para 2 planos diferentes, o valor de saldo acumulado necessário para garantir uma Renda Vitalícia de R$ 1.000,00 a partir de 65 anos de idade.

Na 1ª simulação, a premissa diferente é a Taxa de Juros.

1ª Simulação:

O que torna a comparação entre planos ainda mais “injusta” quando estamos comparando um plano antigo e um plano mais recente ou disponível hoje no mercado é que as tábuas atuariais adotadas atualmente consideram uma longevidade bem superior às tábuas antigas. Isso significa que, em um plano disponível hoje no mercado, o saldo acumulado será convertido em uma renda considerando um prazo muito maior. Em outras palavras, o benefício, que já seria menor em função da diferença de taxa de juros (o mais comum é apenas 0%), será ainda menor, em função da necessidade de prever o pagamento por mais tempo.

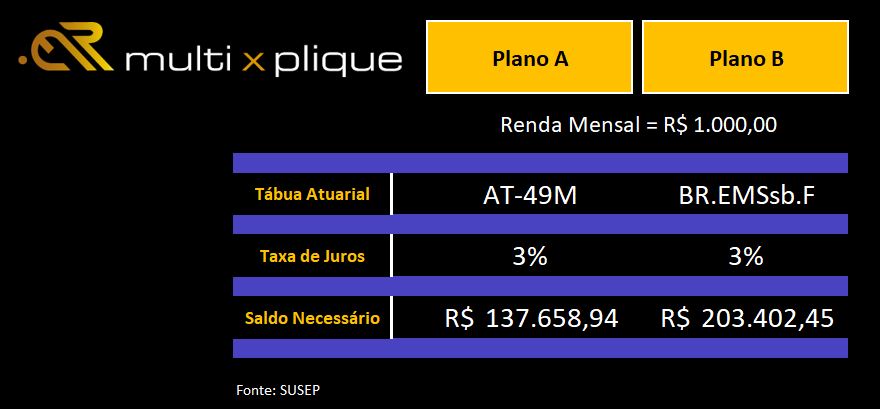

Vejamos agora a 2ª simulação, onde a premissa diferente é a Tábua Atuarial. Repare que a taxa de juros permanece inalterada.

2ª Simulação:

Enquanto na Tábua AT-49M são necessários pouco mais de R$ 137 mil para garantir a renda de R$ 1 mil, se adotada a tábua BR-EMS, esse valor sobe em torno de 48%, que seria o mesmo que dizer que para que os dois planos se equivalessem em termos de benefício, o plano B, teria que entregar uma rentabilidade de 48% a mais ao longo do tempo.

A conclusão que podemos tirar desses resultados é que uma mudança de plano de previdência pode fazer com que, contrariamente ao esperado, o valor do benefício sofra variações tão expressivas que mesmo atingindo um saldo maior, o resultado final seja um benefício menor.

É por isso que se afirma que quando se muda para um plano com uma tábua mais recente ou a taxa de juros do plano é menor, sobram duas alternativas: contentar-se com um benefício menor ou contribuir mais.

Porém, fica a seguinte pergunta: Qual era o objetivo ao mudar de plano mesmo?

Você sabia que dá pra simular os benefícios ?

Provavelmente sua resposta tenha sido “não”. Mas é verdade. Caso o participante tenha interesse em comparar benefícios entre planos, ele consegue fazer uma simulação na página da Susep, em “Serviços ao cidadão”. Para conseguir comparar os planos, ele precisará conhecer o código de cada plano (as seguradoras fornecem quando o participante solicita), selecionar o prazo para o qual deseja receber o benefício e o tipo de renda que deseja.

Na página do simulador, que é bem simples, ele informa:

- Sua data de nascimento;

- A data prevista de aposentadoria;

- O saldo acumulado que ele acredita que terá acumulado;

Como resultado ele terá, através de uma fonte segura e confiável, a medida da real da diferença entre os planos, mediante dados concretos.

Portanto, a partir de resultados numéricos, há uma maior segurança para que uma pessoa possa uma tomar uma decisão que esteja alinhada aos seus principais objetivos, que podem ser:

- Maximizar o benefício de aposentadoria;

- Programar o pagamento de um benefício adequado ao seu padrão de vida futuro;

- Ter o melhor plano de previdência disponível

Nova tábua atuarial a caminho

O mercado segurador espera para meados de 2021 a atualização da tábua BR-EMS, que tem validade de pelo menos 5 anos, a ser divulgada pela Susep. As tábuas são construídas com base na experiência brasileira e os dados recentes vem demonstrando uma maior sobrevida da população.

Uma mudança verificada nos planos de previdência em relação aos planos antigos é que a tábua atuarial deixa de ter estática, ou seja, a cada atualização dos dados, existe uma nova conversão de renda para planos já comercializados no passado.

Diferentemente de quem contratou um plano antigo, cuja regra que vale é a do cálculo do benefício com base na tábua contratada à época que o plano foi feito, quem contratou um plano já há alguns anos, com a tábua BR-EMS, estará sujeito à converter seu saldo em renda no momento da aposentadoria. Isso significa que a demografia futura é que determinará o valor do benefício. Um saldo de R$ 250 mil pode vir a assegurar um determinado valor de benefício hoje, porém daqui a 25 ou 30 anos, o mesmo valor de benefício só seja atingido se este montante for, por exemplo, R$ 450 mil.

No próximo post, vamos falar sobre os seguintes assuntos:

- Situações em que situações são aconselháveis mudanças de plano;

- O perfil do público que compra planos de previdência em Entidades Abertas e Fechadas.

- A necessidade de correr mais riscos

- O que pode fazer o investidor em previdência? Que atitudes ele precisa ter para gerir melhor seu futuro?

Você acessa a Parte IV clicando aqui

#multixplique