Enfim chegamos ao final desta série de publicações (pelo menos até que sejam divulgados os resultados de 2021). E neste momento pedimos sinceras desculpas se o presente texto mostrar-se demasiadamente longo, afinal iremos comentar os anos de 2018, 2019 e 2020. Tentaremos ser o máximo possível didáticos e nesse último texto apresentar detalhes, visando orientar o leitor a entender um pouco mais como ler e interpretar o principal documento informativo elaborado pela fundação durante o ano, em nosssa opinião, o RAI.

Merecerá portanto um post específico pois serão tratados não apenas o resultado que já se sabe não foi favorável, bem como o plano terá uma importante mudança: a migração proporcionará a redução de passivo e número de participantes do plano.

Mas, vamos falar agora do que aconteceu em 2018, 2019 e 2020 com base em tudo que está disponível nas publicações feitas pela Eletros.

2018 seguiu a mesma tendência dos últimos 2 anos, superação da meta atuarial. O RAI 2018 começa com a comunicação da aprovação do TAC pela PREVIC, visando a implementação dos planos de equacionamento 2013 e 2015, observando um cronograma que havia sido elaborado à época.

E a gestão dos investimentos, como foi?

Para responder essa pergunta, começaremos comentando a observação que consta no referido relatório a respeito do desempenho da Eletros, que menciona ter sido um excelente desempenho em um ano de “altíssima instabilidade” no cenário econômico e os acontecimentos mundiais, sem no entanto, traduzir em números o que essa qualificação “excelente” significava e que acontecimentos teriam sido esses (sugere-se uma consulta ao Wikipedia que detém um resumo dos principais fatos do ano).

Na seção sobre gestão de investimentos a Eletros explica que no cenário internacional enfrentou os impactos da expectativa da elevação das taxas de juros nos Estados Unidos e a desaceleração do crescimento econômico global. Já no cenário interno, o Brasil enfrentou a greve dos caminhoneiros afetando negativamente a retomada da atividade econômica, agravando-se no segundo semestre com todo o processo eleitoral. Entretanto, na contramão das variações negativas dos ativos mundiais, a eleição de Bolsonaro gerou otimismo no mercado brasileiro, fazendo que a carteira de renda variável do plano BD fosse beneficiada.

Visto que tal afirmação sobre o desempenho da rentabilidade necessitava de maiores esclarecimentos, a Eletros faz o convite à uma reflexão sobre a rentabilidade média obtida pelos planos CD/CV nos 5 anos anteriores que tinha sido de 113% do CDI (76,4%), que, se comparada ao desempenho obtido pelas Entidades Abertas de Previdência Privada (ou seja, um mercado que abrange outras características diferentes, não similares a outros fundos de pensão em alguns quesitos) obteve 91% do CDI (61,0%).

Obs: Quando se lê rentabilidade média de 76,4% está sendo feita, claramente, referência à rentabilidade média acumulada em 5 anos dos planos administrados pela Eletros.

Dando continuidade à análise comparativa com um segmento paralelo que é o de previdência privada em que atuam bancos e seguradoras (que possuem fins lucrativos) a Eletros aborda a diferença entre as suas taxas de administração e as taxas praticadas pelas Seguradoras e Entidades de Previdência Privada deste mercado regulado pela SUSEP, em que mostra que o perfil Eletros de investimentos tinha uma taxa menor que as demais (0,45% x 1,44%).

Mas, o que esses números significaram naquele ano?

Como vimos anteriormente, esse tipo de comparação esteve presente em outro RAI e foi citada em umas das publicações anteriores desta série. O que buscamos no momento foi apresentar o resultado obtido pelas Entidades Fechadas de Previdência Complementar obtido naquele exercício. Tal informação está disponível no site da Abrapp, na seção de Consolidados estatísticos. Trouxemos para cá, portanto, o que se encontra descrito no documento da Abrapp que leva em consideração o mercado de previdência privada real que a Eletros está inserido como fundo de pensão.

Pelos números destacados, observa-se que o desempenho das entidades foi inferior ao obtido pela Eletros, segundo informado pela mesma.

Obs: Cabe observar que não foi divulgada a rentabilidade de 2015 no RAI daquele ano e por isso, a comparação com o plano BD Eletrobrás não foi possível de ser realizada.

Especificamente para o ano 2019 esperava-se rentabilidade real de 5,0% acima da inflação medida pelo INPC (IBGE). A proposta para aquele exercício era ter em torno de 69% em renda fixa e 15% em renda variável, seguidos por 9% em investimentos imobiliários, 5% em empréstimos aos participantes e 1% tanto para investimentos estruturados e em investimentos no exterior.

Quanto ao desempenho do plano, os números finais de 2018 foram:

Rentabilidade bruta nominal = 11,27% e Meta atuarial = 9,28%

Ou seja, o plano obteve acima do que era necessário atingir (meta atuarial) o percentual de 1,82%. Porém, o que quer dizer “bruta nominal”, você sabe?

Na prática, significa que não foi efetivamente creditado no plano BD o correspondente a 1,82% do patrimônio. Sabe por que? Porque há o custo da gestão dos ativos do plano. Até março/2019 esse custo correspondia a 0,5%. A partir de abril de 2019 passou para 0,45% a.a. Portanto, para apurar a rentabilidade líquida, deve´se descontar a taxa de administração.

E, para ratificar o que já foi resumido no início dessa publicação sobre o bom desempenho no ano dos investimentos, a renda variável foi responsável por 20,57% de rentabilidade nominal bruta, ou seja, superando em 10,33% a meta atuarial. Um belo desempenho!

Para calcular o 10,33% voce deve inicialmente fazer o seguinte cálculo (1+0,2057) / (1+0,0928).

Do resultado obtido (1,1033) subtraia 1 e multiplique por 100%.

E o que diz a demonstração contábil?

Ao observarmos as demonstrações contábeis, podem ser extraídos alguns elementos importantes, tais como:

O déficit técnico reduziu de R$ 603.895 mil para R$ 164.581 (redução de 72,75%). Mas, ATENÇÃO. Não significa dizer que o problema do desequilíbrio do plano foi praticamente solucionado! É uma classificação contábil. Significa que uma vez que os planos de equacionamento são elaborados, o plano reencontra o seu caminho rumo ao equilíbrio. Como pode ser comprovado na pág. 86 do RAI 2018, o déficit equacionado foi de R$ 606.448 mil. O que está por trás é a previsão da entrada de contribuições adicionais, com prazos e valores bem definidos. Assim, o déficit de R$ 164.581 ainda representava qual parte do passivo que ainda não tinha plano de equacionamento elaborado.

A composição exata ficou então da seguinte forma:

Déf. Equacionado 2011 – R$ 19.792 mil

Déf. Equacionado 2013 – R$ 357.394 mil

Déf. Equacionado 2015 – R$ 229.262 mil

Total equacionado – R$ 606.448 mil

Ao passarmos pelas demonstrações contábeis, julgamos importante citar a constituição de provisões decorrentes de ações judiciais de assistidos contra a Eletros. Tais valores referentes ao plano BD somavam em 2018 aproximadamente R$ 18 milhões, sendo portanto inferiores em relação à provisão do ano anterior de aproximadamente R$ 26,7 milhões. No entanto, não fica claro se tais valores foram reduzidos porque as causas judiciais representaram em êxito para o plano ou se tais valores anteriormente provisionados se consituíram em passivo atuarial absorvido pelo plano.

Premissas atuariais e financeiras

No que diz respeito às premissas utilizadas na avaliação atuarial, temos as seguintes mudanças em relação ao exercício 2017:

Taxa real anual de juros – De 5,65% a.a. para 5,64% – aumento (mínimo) de passivo;

Fator de capacidade atuarial – De 97% para 98% – aumento de passivo;

Fator de capacidade de benefício – De 97% para 98% – aumento de passivo;

Tábua geral de mortalidade – AT 2000 Basic M&F foi substituída pela tábua AT 2000 M&F suavizada em 10% – aumento de passivo.

Hipótese de composição familiar:

ativos – probabilidade de casados – De 75% para 70% (redução) de passivo;

Diferença de idade entre homens e mulheres- De 4 para 6 anos, sendo mulheres mais novas (aumento) de passivo;

Obs: A tábua geral de mortalidade é uma premissa muito importante na avaliação e a suavização em 10% se trata de uma redução em 10% nas probabilidades de morte atribuída aos participantes, fazendo com que o passivo passe a ser estimado com uma expectativa de vida majorada. No entanto, salvo engano de quem escreve este texto, a tábua anterior e nova vigente praticamente possuem as mesmas probabilidades de morte ou ao menos, diferenças mínimas.

Complementando informações a respeito das premissas, pela leitura da Demonstração Atuarial 2018, observa-se que a consultoria atuarial identificou mais uma vez um fenômeno que é comum neste plano: a variação real de salário dos ativos. Desta vez, a variação foi de 1,58% em termos reais em apenas 1 ano, ou seja, acima da inflação, muito embora a premissa fornecida para o estudo tivesse sido de 1,00%, conforme orientação das Patrocinadoras. Como sabemos, até mesmo pelo que já foi explicado em publicações anteriores, o passivo torna-se maior que o projetado e esse custo é dividido por todos no plano, de forma solidária.

E, para aqueles que ainda não conseguiram entender como se deu a mudança no entendimento sobre a validade do parágrafo 2º do Art. 61, este histórico encontra-se resumido nas págs. 88/89 do RAI 2018.

E é justamente nessa leitura que se pode tomar conhecimento que já no início de 2019 que houve a publicação da aprovação do TAC no D.O.U, celebrado entre PREVIC e Eletros.

Outra informação relevante que consta nas demonstrações contábeis diz respeito aos déficits referentes aos exercícios de 2010 e 2011. Pela leitura do texto, percebe-se que a Eletros analisaria, em conjunto com as Patrocinadoras, eventual necessidade de adotar alguma providência quanto ao equacionamento daqueles exercícios que fora implementado, com base na observação do parágrafo 1º do art. 61, considerado dentro da legalidade conforme Ofício da Previc.

O Parecer Atuarial

Ao contrário do que muita gente pensa, o parecer atuarial é um documento que possui um conteúdo didático para ajudar a entender o que se passa no plano que a Eletros administra. Existem obviamente informações que são um pouco mais difíceis de serem interpretadas pelo público menos familiarizado com a ciência atuarial, porém, nem de longe é um documento que só é entendido por atuários. Por isso, recomendamos uma leitura, mesmo que por curiosidade. E, na medida do possível, o que fazemos com essas publicações é trazer mais explicações quando a parte técnica do parecer se mostra mais difícil de ser compreendida.

O Parecer Atuarial 2018 do plano pouco menciona as razões ou mesmo os resultados dos estudos que motivaram a alteração da premissa da tábua geral de mortalidade, pois não foi apenas uma questão de suavização em 10%. Houve mudança na tábua (AT 2000 Basic para AT 2000). Há apenas uma observação que não existem tábuas brasileiras que representem a mortalidade de participantes dos fundos de pensão do Brasil. Em relação às outras premissas utilizadas, o mesmo faz alguns comentários que buscam justificar sua adoção.

Uma das partes mais importantes do parecer atuarial para quem gosta de números ou precisa ter noção de como é feita a divisão dos déficits é sem dúvida o “Patrimônio de Cobertura do Plano, Provisões e Fundos”.

Para ajudar a sua leitura e interpretação, vamos aqui passar alguns conceitos. Esperamos que sejam úteis.

Enquanto Provisões Matemáticas representam o passivo do plano, o Patrimônio de Cobertura representa o ativo. logo, toda a diferença entre eles poderá ser excesso ou insuficiência de recursos para garantir os compromissos do plano, dependendo se a mesma for positiva ou negativa.

No caso específico de 2018, enquanto o patrimônio era de R$ 1,946 bilhões, o passivo era de R$ 2,111 bilhões. Seguindo esse raciocínio, vemos que há uma “insuficiência” de recursos da ordem de R$ 164,6 milhões, identificada como Déficit Técnico Acumulado.

Em seguida, aparece a segregação entre Benefícios Concedidos (aposentadorias e pensões) e Benefícios a Conceder (futuras aposentadorias e pensões). Basicamente os números que se sucedem “abaixo” da demonstração representam o valor presente dos benefícios líquidos a serem pagos aos atuais aposentados e pensionistas, seguidos pelo valor presente para o caso dos ativos, primeiramente dos benefícios a serem pagos aos mesmos quando se aposentarem seguido do valor presente ainda necessário das contribuições a serem vertidas ao plano até a aposentadoria, separados em benefícios programáveis (ou seja, aqueles benefícios aos quais todos conseguem prever uma data para ocorrer – aposentadoria por tempo de contribuição ou idade por exemplo) e os benefícios não programáveis (aposentadoria por invalidez ou pensão por morte).

O próximo item são as Provisões Matemáticas a Constituir, onde tem-se uma conta de Serviço Passado, a qual contempla no caso do BD Eletros as responsabilidades exclusivas das Patrocinadora. Você sabe quais são elas?

I – Art. 61 (Parágrafo 1º). Este é o valor que representa o compromisso da Eletrobras exclusivo para cobrir o déficit apurado após o encerramento da migração em 2009, de forma definitiva, que foi assinado mediante Termo de Compromisso, entre Eletrobrás e Eletros em 29.12.2011. Essa informação também está disponível no parecer atuarial, pág. 116 do relatório.

II – Atividade especial (antigo SB-40), relativo às aposentadorias concedidas antecipadamente. Tal montante se faz necessário ser aportado para garantir o equilíbrio do plano.

Ainda nas Provisões Matemáticas a Constituir (PMaC) tem-se a abertura dos déficits que já estão com o plano de equacionamento aprovado e implantado, com os números representando respectivamente o valor presente:

- Total do Déficit do Exercício específico;

- Parcela de responsabilidade dos Patrocinadores;

- Parcela de responsabilidade dos Participantes Ativos;

- Parcela de responsabilidade dos Assistidos

E, após todos esses valores analisados, entendemos como se dá o quadro Equilíbrio Técnico. Corresponde ao total de Patrimônio de Cobertura, subtraído das Provisôes Matemáticas e dos valores que vimos acima descritos. Literalmente a “sobra” de todos os valores anteriormente discriminados.

Em 2018, a duration do passivo correspondia a 10,5 anos. Mas, o que significa esse número?

Equivale à média dos prazos dos fluxos de pagamento de benefícios da carteira de um plano. Como o plano BD Eletrobrás é composto em sua maioria de assistidos idosos terá uma duration mais curta, pois pagará benefícios por um período mais curto e terá menos tempo para aguardar pelo retorno dos investimentos. Se o plano BD fosse composto por participantes ativos ou aposentdos com idade menor, ou seja, um perfil mais jovem, teria uma duration mais longa, pois teria a previsão de pagar benefícios aos seus participantes por muitos anos.

Mas, qual a implicação prática do cálculo da duration? Segundo a legislação vigente, os prazos de equacionamento devem respeitar o limite de cobrança pelo prazo de 1,5 vezes a duration. Ou seja, limite máximo deve ser inferior a 16 anos.

Então, a duration serve apenas para colocar um limite máximo no prazo de equacionamento?

Não. A duration é muito mais que apenas um período. A duration permite que seja estipulado um limite máximo de déficit até que seja obrigatório o seu equacionamento, desde que este limite definido percentualmente seja inferior a duration menos 4. Tudo calculado em função do percentual do déficit sobre a Reserva Matemática. Vamos a um exemplo?

Suponha um plano com 1 bilhão de passivo (reserva matemática) e a duration de 20 anos. Ao calcular 20-4=16, descobrimos que todo déficit que este plano apresentar enquanto for inferior a 16% da Reserva Matemática (R$ 160 milhões), não precisará ser equacionado de imediato. Logo, será contabilizado no balanço como déficit técnico ao invés de déficit equacionado (em provisões matemáticas a constituir).

Esse é exatamente o motivo pelo qual em 2016 e em 2018, embora o plano tivesse apresentado déficit, não foi necessário estipular um novo plano de equacionamento, como demonstraremos mais adiante.

Importante antes de explicar essa parte, é também registrar que novamente a Eletros, procedeu o Ajuste de Precificação de Ativos, ou seja, recalculou o patrimônio de títulos marcados “na curva” (mantidos até o vencimento) para a marcação a mercado, implicando em uma redução no valor do déficit técnico acumulado em R$ 37.048 mil, de forma que o Equilíbrio Técnico Ajustado apresentasse como resultado o valor de R$ 127.533 mil. Ou seja, ao reclassificar os títulos, a variação no patrimônio foi positiva.

Agora sim, repare que no caso do plano em 2018, a duration era 10,05. Aplicando-se a fórmula, chegamos a 6,05%. Aplicando-se este percentual sobre a Reserva Matemática equivalente a R$ 2.110.667.158,08 chega-se ao limite máximo de R$ 127.695.363,03.

E, como mostramos acima, após o Ajuste de Precificação, o déficit foi calculado em R$ 127.533.363,06

Sim, estamos falando de uma diferença de R$ 161.997,97, ou seja, apenas 162 mil reais, não foi elaborado o Plano de equacionamento 2018.

O que chama a atenção novamente, como também já publicamos nesta série, mesmo em anos com resultado positivo dos investimentos, o déficit não diminuiu. Pelo contrário, ele aumentou R$ 98.828.927,96, pois passou de R$ 67.752.403,40 em 2017 para R$ 164.581,331,36 em 2018.

É nesse momento que o participante, quando entende o que está acontecendo, começa (ou pelo menos deveria) se questionar se o plano BD conseguirá reduzir os déficits se vier a obter outros resultados positivos. Pois, nos anos de 2016, 2017 e 2018, embora tenham sido bastante favoráveis os investimentos, não foram mesmo assim capazes de impedir a elevação do déficit do plano. Como vimos, parte da explicação está na mudança das premissas. E nesse momento, não há o que se questionar sobre a gestão dos investimentos ou de repente, “buscar os responsáveis pela gestão”, pois comprovadamente os resultados foram acima das expectativas e do que inicialmente eram definidos como metas mínimas.

Infelizmente o parecer atuarial não se explicitou o impacto da alteração dessas premissas em separado, como acontecia essa abertura em RAIs anteriores, principalmente na primeira década deste século.

Na sequencia do parecer, são exibidas diversas tabelas que demonstram os percentuais de cobrança normal e extraordinária aplicáveis à massa de participantes e respectivos patrocinadores.

Conclusão

Enfim, terminamos de analisar o ano 2018. Logo, chega o momento de explicar o que aconteceu em 2019.

O ano 2019

Pelo 4º ano consecutivo os investimentos superaram a meta atuarial do plano BD Eletrobrás.

Ao ler essa afirmação, qualquer pessoa que não conhecesse a história do plano que está sendo contada, mas soubesse que o plano encontrava-se em déficit ficaria com a impressão que o ritmo de recuperação do plano estava indo “de vento em popa”. Mas, estamos aqui para contar o que aconteceu. Deixemos a imaginação para os contos de fadas!

A primeira notícia preocupante no início da leitura do Relatório Anual foi que foi necessário reduzir a taxa de juros do plano de 5,65% a.a. para 4,80% a.a.

O impacto da alteração da taxa de juros

Se fosse possível escolher uma premissa para não ser reduzida em um plano de previdência seria, disparado a taxa de juros. Quanto menor for a taxa de juros, significa dizer que os investimentos vão render menos no longo prazo. Com isso, a única forma de assegurar o pagamento dos benefícios prometidos é possuir um patrimônio suficientemente elevado, ou, alternativamente, recorrer à revisão do custeio, para garantir que o que precisa ser atingido de patrimônio no futuro seja realmente atingido. E, como uma mudança de custeio não é assim tão simples de implementar, o que se observa em todos os planos é, para planos deficitários, aumento do déficit. Para os superavitários, redução do superávit. Inclusive, essa história já foi contada nessa série, quando o plano BD se preparava para abrir a migração para o CD Eletrobrás.

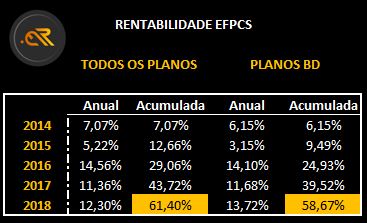

Mas, vamos continuar ao assunto rentabilidade do plano: 25,47% nominal contra uma meta atuarial de 10,37%. Espetacular? Sim. Com certeza, estamos falando de uma rentabilidade de 13,68% acima da meta atuarial. Descontando-se a taxa de administração do plano, a rentabilidade nominal ficou em 24,85%.

Vamos entender qual segmento foi destaque e que impactos positivos tal rentabilidade positiva trouxe para o plano BD Eletrobrás. Será que o déficit que encerrou em 2018 diminuiu substancialmente? Veja a resposta mais a frente…

Uma boa notícia foi nova redução da taxa de administração. Dessa vez, de 0,45% a.a. para 0,40% a.a a partir de abril/2020.

Em termos práticos, a rentabilidade final que remunera o patrimônio do plano aumenta.

Enquanto no cenário internacional as bolsas atingiam máximas históricas, o cenário interno ficou marcado pela aprovação da Reforma da Previdência em Nov/19, fazendo com que o risco Brasil caísse de forma relevante, e o governo viabilizou a liberação de parte do FGTS dos empregados, visando estimular a economia.

A grande responsável pelos resultados positivos foi a renda variável, que rentabilizou impressionantes 36,85% em 2019. O próprio Benchmark, o IBX foi de 33,4%. Ou seja, a área de investimentos tomou decisões muito consistentes ao longo do ano e conseguiu se destacar em relaão aos demais investimentos.

E há de se reconhecer também o impressionante resultado da renda fixa que atingiu 27,02%, sendo 15,08% acima da meta atuarial.

Apenas os segmentos empréstimos e Investimentos Imobiliários ficaram pouco abaixo da meta atuarial. E a justificativa para os empréstimos terem dado resultado abaixo do mínimo atuarial justifica-se e é explicado no RAI 2019 como uma questão meramente operacional, com a informação que aplica-se uma defasagem de 2 meses no índice de inflação INPC. Ou seja, não era algo que preocupasse os gestores nem participantes.

Em resumo, um ano para ficar na história, principalmente em função do momento delicado pelo qual o plano enfrentava.

Entretanto, a partir da leitura do RAI 2019, é imperativo registrar o item 6.1.3 das Demonstrações Contábeis, na pág. 118, cujo título é “Títulos Reclassificados de Mantidos até o Vencimento para Títulos para Negociação“.

Se você prestou atenção aos textos publicados nesta série, já deve estar imaginando o que pode ter justificado toda a rentabilidade obtida pelo plano… O efeito da marcação a mercado, visto anualmente no Ajuste de Precificação dos Ativos.

O motivo pelo qual a Eletros tomou a decisão de reclassifricar seus títulos na curva em títulos a mercado se deu em função da abertura do plano BD Eletrobrás para uma nova migração, para o plano CD I. Como princípio básico, a marcação a mercado é obrigatória em planos CDs e neste caso de migração, todos os ativos deveriam estar marcados sob a mesma metodologia, para evitar questionamentos quanto à “transferência de riqueza entre planos”, conforme muito bem explicado no documento.

Em relação às contingências na gestão previdencial, houve uma mudança na classificação contábil, porém, sem aparente impacto significativo nos resultados. De toda forma, a Eletros ainda estava em fase de apresentar cálculos pois alguns processos entraram em fase de execução judicial, com perícia técnica.

O déficit técnico equacionado aumentou de R$ 606.448 mil para R$ 655.117.

A composição exata ficou então da seguinte forma:

Déf. Equacionado 2011 – R$ 14.507 mil

Déf. Equacionado 2013 – R$ 390.264 mil

Déf. Equacionado 2015 – R$ 250.346 mil

Total equacionado – R$ 655.117 mil

Quanto às premissas e hipóteses atuariais, a taxa de juros real anual , conforme já mencionado anteriormente, passou de 5,64% para 4,80%. Todas as demais premissas foram mantidas em relação a 2018, exceto pela hipótese que define uma diferença de idade entre homens e mulheres casados que passou de 6 para 9 anos, para os ativos.

O Déficit Técnico Acumulado reduziu 30,8%, passando de R$ 164.581 mil em 2018 para R$ 113.904 mil

O documento cita um pouco mais à frente que em ago/2019 a Eletros submetia à PREVIC com o andamento dos estudos para a revisão dos déficits 2010/2011 e que foram posteriormente encaminhados à Eletrobrás. E, em nov/2019 a Eletros submetia para PREVIC e Patrocinadoras, o Plano de Equacionamento de Déficit 2010/2011 bem como as minutas dos Termos de Compromisso para as providências de aprovação e em paralelo notificava a PREVIC o status atualizado dos estudos para revisão dos déficits de 2010/2011.

Infelizmente pela leitura do texto não se tem conhecimento do que constava neste estudo atualizado. Haveria alguma proposta de revisão? Essa informação não consta do RAI 2019.

Em 2019 ainda houve o fato relevante da aprovação pelas Patrocinadoras da revisão dos Planos de Equacionamento de 2013 e 2015 e já no início de 2020 haveria o comunicado oficial que os descontos começariam em Fevereiro/2020 e, ao final de Feveriro, há a comunicação pela Eletros da concessão de tutela antecipada pelo Juízo movido pela APEL (ação movida visando evitar a cobrança dos déficits sobre os “blindados”.

Cabe ainda registrar que no Parecer Atuarial consta a informação que seriam devolvidas aos participantes e patrocinadoras que efetuaram as contribuições para os déficits que foram revistos em função da nulidade do parágrafo 2º do Art. 61.

Importante: Também consta do Parecer Atuarial a informação que em 29.11.2011 foi firmado Termo de Compromisso entre Eletros, Cepel e Eletrobrás para cobertura do déficit oriundo da migração (antigo parágrafo 1º do Art. 61). O valor que teria sido apurado em 31.12.11 fora atualizado para 31.12.2019 perfazendo o total de R$ 367.480,42. Ou seja, tal valor responde uma pergunta que muitos participantes sempre fizeram… “Qual foi o valor do déficit apurado após o fim da migração?”. E, além disso, ainda respondida outra pergunta frequente: “Esse déficit foi pago?”. Pelo que está escrito no Parecer Atuarial 2019 as contribuições para a cobertura desse valor se encerrariam em Janeiro/2020.

O mesmo parecer ainda cita outros termos de compromisso assinados na mesma data, de responsabilidade daspatrocinadoras, referentes aos participantes e assistidos não amparados pelo Art. 61, ou seja, os “não-blindados”, cuja previsão de enceramento das contribuições estavam previstas para Março/2020.

A duration do passivo reduziu de 10,5 para 10,32 anos (124 meses).

Em 2019 não houve o Ajuste de precificação do Ativo, que poderia reduzir o déficit técnico acumulado por estarem sob a classificação Títulos para Negociação.

O Limite de Déficit no qual o equacionamento não seria necessário perfazia o valor de R$ 144.840.444,13.

Como o Déficit Técnico Acumulado foi de R$ 113.904.283,27, ficando abaixo do limite, não era obrigatório elaborar o Plano de Equacionamento para cobertura do déficit.

Obs: Importante destacar que 2019 foi um ano de rentabilidade excepcional da renda variável e em função da reclassificação dos ativos do plano, houve uma valorização “anormal” dos ativos do plano, fazendo com que a diferença entre o limite e o déficit apurado saísse de R$ 161.999,97 em 2018 para R$ 30.936.160,86.

Se por um lado se trata de uma boa notícia, pois o déficit reduziu-se em quase R$ 31 milhões, por outro lado é motivo de preocupação verificar que mesmo com um desempenho tão “fora da curva” dos investimentos, o valor de déficit ter “apenas” essa redução. Em outras palavras, denota um crescimento do passivo do plano equivalente a 7,08% (conforme descrito no Parecer Atuarial). O que teria acontecido neste ano se a Eletros conseguisse apenas superar a meta atuarial? Basta pensar que a insuficiência do plano em 2019, mesmo depois desse resultado tão positivo ainda era de aproximadamente R$ 769 milhões.

A explicação para essa evolução do passivo é em sua maior parte a queda da taxa de juros, como havíamos informado no início da explicação sobre o ano 2019. Infelizmente não consta no parecer esse impacto segregado dos demais.

A pergunta que esse cenário provoca é “Quantos anos ainda seriam necessários para que esse déficit fosse finalmente extinguido dependendo apenas da rentabilidade dos ativos?“.

O parecer atuarial do plano destaca que os principais riscos atuariais do plano eram taxa real anual d ejuros, tábua de mortalidade e crescimento salarial real (este último vem sendo repetidamente sendo apontado nessa série, por nunca nos relatórios anteriores ter recebido o merecido destaque).

Vale ainda uma observação: Não foi considerado como risco atuarial relevante a hipótese de crescimento real de benefícios. Porém, o regulamento do plano prevê que o reajuste anual dos assistidos obedece à regra que for mais favorável entre a variação da URE (que é corrigida pelo INPC) e o reajuste da Previdência Oficial (INSS). Basta lembrar que, se no futuro ocorrer o que aconteceu em 2010, quando os benefícios foram reajustados em 3,47% acima do previsto, ou seja, um ganho real, conforme detalhamos na Parte IV desta série que você pode ler, se desejar, clicando aqui, haverá um aumento do passivo atuarial, provocando déficits maiores. Por mais que pareça improvável, temos como referência o histórico que ocorreu em 2010 para nos lembrar que sim, é possível.

Enfim, chegamos ao fim do ano 2019. Vamos terminar essa publicação com o ano 2020?

2020

Este foi um ano bem diferente dos anos anteriores em que a rentabilidade sempre superou, com folga, a meta atuarial do plano BD. Não era para menos, o mundo enfrentou a COVID-19. E, mesmo tendo conseguido superar a meta atuarial, não foi possível evitar que o plano apresentasse novo déficit, ou seja, mais um indício que o passivo atuarial ainda crescia mais que o previsto, sinal de alerta para todos os participantes. Em outras palavras, se obter rentabilidade acima da meta não está sendo o bastante sequer para impedir novos déficits, o que dizer então de diminuir?

Do lado das boas notícias, a Eletros informava que havia zerado todas as taxas de carregamento adotadas em todos os planos, ou seja, sobre cada valor pago por participantes, não mais seriam descontados nenhum percentual a título de sobrecarga administrativa, que era igual a 3%.

Este também foi o ano da aprovação das alterações no Regulamento do Plano BD Eletrobrás que suprimiu o parágrafo 2º do Art. 61, tanto pelos órgãos de Governança das empresas como pela SEST. Quanto à PREVIC, a mesma havia encaminhado diversas solicitações para Eletros em relação às alterações regulamentares.

No cenário da economia, depois de assistir as previsões de crescimento do PIB serem revistas de 2,2% para -9% o Brasil apresentava um desafio e tanto para os gestores de fundos de investimentos.

Foi 2020 o ano que a taxa de juros básica da economia brasileira (SELIC) atingiu um patamar mínimo inimaginável, apenas 2%.

Assim sendo, houve um forte impacto positivo na renda fixa, que aliado à uma evolução gradativa dos ativos a pouco tempo depois da instauração da pandemia, a entrada de recursos externos e o socorro emergencial no Brasil e no mundo permitiu que o ano de 2020 fechasse com uma rentabilidade positiva e acima da meta atuarial. Ainda no final de 2020 surgiam as primeiras vacinas e o otimismo para 2021 começava a apresentar seus efeitos na renda variável.

O plano BD atingiu a rentabilidade nominal de 12,91%, contra uma meta atuarial de 10,49%. A rentabilidade que tinha sido prevista na política de investimentos tinha sido de 8,40%. A rentabilidade real do plano ficou em 7,07% contra a premissa adotada no plano de 4,80%, ou seja, mais um ganho para o plano.

A renda fixa do plano BD conseguiu obter 14,68% nominal e 8,75% real.

A renda variável, mesmo com toda volatilidade do mercado ainda ficou positiva em 1,94%, porém, se descontada a inflação, ficou negativa em 3,32%.

Entretanto, o destaque do ano ficou com os segmentos de Investimentos Imobiliários e Investimentos estruturados que conseguiram respectivamente 22,04% e 16,88% nominal.

Foi também em 2020 o ano em que a Eletros estreou seus investimentos no Exterior em ETF (Exchange Trade Funds) de S&P 500, ou seja, a compra do índice da bolsa de NY e obteve uma rentabilidade acima da meta atuarial.

A política de investimentos previa para 2021 uma rentabilidade de 7,66% para o plano BD. A taxa de juros tinha novamente sido reduzida, dessa vez para 4,50%, fazendo com que o passivo aumentasse, como veremos mais a frente.

Demonstrações Contábeis

A primeira informação importante das demonstrações que podemos extrair são as contribuições em atraso, que somavam R$ 21.400 mil, referentes às contribuições extraordinárias devidas pelos blindados que tiveram o direito obtido na Justiça de não efetuarem as contribuições cobradas até a decisão do mérito da ação impetrada pela Apel contra Eletros, Eletrobrás, SEST e PREVIC além de outras ações. Para maiores detalhes, basta consultar o RAI 2020, páginas 134 e 135.

Os imóveis foram reavaliados em 2020 e tiveram uma valorização de R$ 22.096 mil, lembrando que o plano BD teve uma valorização proporcional à sua posição frente ao total dos invesitmentos em imóveis em todos os planos.

Não houve variação significativa nas contingências na gestão previdencial entre 2019 e 2020. Porém, importante informar que as ações classificadas como “perdas possíveis”, e por essa razão não são registradas em balanço, somavam R$ 9.886 mil em 2020. Se comparadas ao ano anterior, houve um acréscimo de R$ 6.356 mil, ou seja, um aumento de 180%.

As Provisões Matemáticas a Constituir (PMac), ou seja, o valor presente das contribuições futuras extraordinárias aumentaram também. Passaram de R$ 655.117 mil em 2019 para R$ 690.138 mil em 2020, um aumento de 5,35%.

Nenhuma premissa atuarial foi alterada, exceto pela taxa de juros, conforme já informado anteriormente.

Em relação ao Plano de equacionamento do déficit dos exercícios de 2010/2011, a ELETROS recebeu em março/2020, Ofício da Secretaria Executiva do Ministério de Minas e Energia, com a aprovação da sua revisão.

E assim, a partir de abril/2020 iniciou-se a cobrança das contribuições extraordinárias em

conformidade com a revisão do equacionamento do déficit de 2010/2011 do plano BD Eletrobrás. Os

valores anteriormente pagos pelas patrocinadoras e pelos participantes e assistidos a título de

contribuições extraordinárias para equacionamento do referido déficit passaram a ser usados como

créditos para abater mensalmente novas cobranças de contribuições extraordinárias até que os saldos credores fossem integralmente utilizados, representando um alívio aos bolsos dos participantes e assistidos não blindados por algum tempo.

A Eletros ainda informava estar adotando todas as medidas cabíveis para revogar as decisões liminares e retornar as cobranças da parcela dos assistidos que conseguiram o efeito suspensivo na justiça. E, para tranquilizar um pouco os demais participantes, a Eletros informava ainda que Patrocinadores e demais participantes estavam efetuando suas contribuições normalmente.

A duration do passivo em 2020 foi calculada em 10,42 anos (125 meses).

E, ao efetuar os cálculos para verificação da necessidade ou não de se elaborar novo plano de equacionamento, observou-se que o Déficit Técnico acumulado no valor de R$ 158.518 mil superou o Limite de R$ 152.193 mil. Assim, novo plano de equacionamento seria necessário visando equacionar um valor mínimo em atenção ao que prevê a legislação. E nesse momento é importante ressaltar que não se trata de equacionar apenas R$ 6.325 mil, que é a diferença que ultrapassou o limite, como veremos mais à frente, conforme explicado no Parecer Atuarial.

Parecer Atuarial

A partir deste parecer, as seguintes informações foram extraídas:

O déficit técnico equacionado aumentou de R$ 690.138 mil para R$ 655.117.

A composição exata ficou então da seguinte forma:

Déf. Equacionado 2011 – R$ 47.382 mil

Déf. Equacionado 2013 – R$ 389.233 mil

Déf. Equacionado 2015 – R$ 253.523 mil

Total equacionado – R$ 690.138 mil

Em Janeiro/2020 foram integralmente quitadas as contribuições para custear as Provisões Matemáticas referentes ao Art. 61 (antigo Parágrafo 1º).

Não houve Ajuste de Precificação dos Ativos pois desde 2019 todos os títulos estavam marcados à mercado.

E qual o valor que deveria ser equacionado?

Segundo a legislação vigente, estando vigentes 3 ou mais planos de equacionamento simultaneamente, os planos de equacionameto seguintes devem respeitar um novo valor mínimo. No caso, 2% das Provisões Matemáticas. Assim, como as Provisões Matemáticas do plano correspondiam a R$ 2.370.609.870,29 em 31.12.2020, o valor mínimo a ser equacionado foi de R$ 47.412.197,41.

Essa previsão legal é mais uma demonstração que os planos de previdência estão regidos por uma legislação cada vez mais rígida que visa proteger os participantes e garantir a solvência dos planos.

Tal situação deficitária exigiria a revisão das contribuições extraordinárias a serem cobradas dos participantes, revendo os percentuais cobrados do equacionamento de 2013 e 2015, com início de cobrança a partir de 2022. Isso porque os déficits não foram oriundos do resultado dos investimentos abaixo da meta atuarial, uma vez que mais uma vez, superaram a mesma. Este critério foi definido pela PREVIC.

Vale lembrar que a rentabilidade obtida de 12,53%, descontada da inflação anual de 5,4473% significou uma rentabilidade de 6,72%, muito superior à exigida de 4,80%, que era a premissa de taxa de juros real anual na avaliação atuarial de 2019.

O Passivo atuarial entre 2019 e 2020 variou 2,27% (passou de R$ 3,011 bilhões para R$ 3,080 bilhões).

Assim, chegamos ao fim desta série (pelo menos por enquanto), até que se publique o Relatório Anual de Investimentos de 2021.

Será um Relatório que se espera um grande número de informações relevantes, tais como a migração para o plano CD 1, os resultados do plano BD Eletrobrás em um ano de muita instabilidade no mercado financeiro e uma subida acentuada da taxa de juros real (SELIC) qu passou de 2% a.a. para 9,25% a.a.

Com isso, concluímos toda a análise.

Esperamos que este trabalho tenha servido para esclarecer, informar e trazer um pouco de conhecimento a um público que tenho um especial carinho por ter trabalhado por 17 anos na Eletros e, como parte de minhas atribuições, atendi diversos participantes (muitos deles se tornaram amigos) e tentei, da melhor forma possível, ajudar para que pudessem entender as suas questões pessoais relativas ao plano e pudessem então tomar as melhores decisões financeiras.