Na primeira parte dessa publicação, que você lê clicando aqui, mostramos o que é o Método PMP.

Agora, vamos mostrar o método aplicado para todo benefício de renda de aposentadoria que é pago sobre uma renda por prazo certo, determinado, ou seja, prazo fixo conhecido…

Renda Temporária, contagem do tempo pelo Método PEPS – Primeiro que Entra, Primeiro que Sai

Os benefícios na aposentadoria serão pagos deduzindo do saldo acumulado começando pelos aportes mais antigos realizados no plano. Assim, a alíquota tenderá a ser a menor possível em cada mês de pagamento. Nesse método, cada mês decorrido equivale a um mês na contagem. Ou seja, a época em que o aporte é feito não aumenta ou diminui o prazo em que o dinheiro foi depositado.

Para deixar mais clara essa idéia, montamos uma sequencia de imagens.

Na primeira figura a seguir, suponha que um participante tenha efetuado suas primeiras contribuições mensais em um plano de previdência, representadas pela moedinha da Multixplique, a Mxp. Observe que as contribuições entram literalmente em uma “fila”.

- Primeiros meses de aportes

- 4 anos de aportes

O tempo vai passando, as contribuições vão se acumulando e, após 48 meses, as primeiras contribuições feitas “descem” novamente, atingindo uma faixa menor de imposto de renda, igual a 25%.

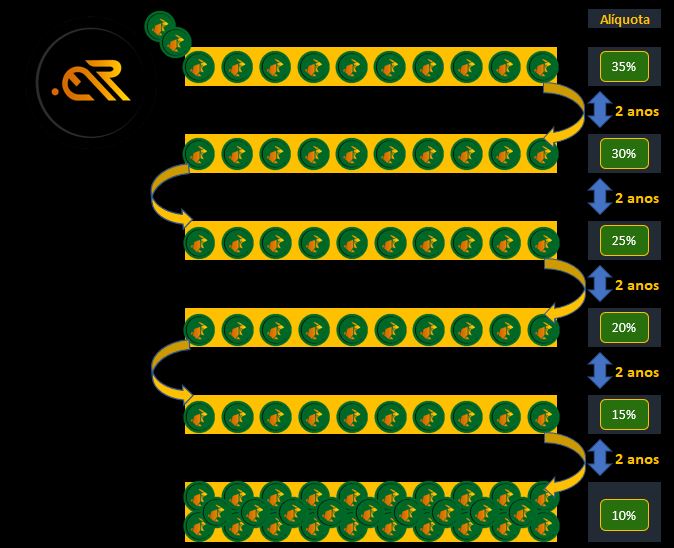

Assim, mantendo esse ritmo de contribuições, após 10 anos de contribuição, as contribuições estarão conforme a ilustração abaixo:

Repare que há contribuições tributáveis na alíquota de 10%, outras em 15%, em 20% e assim por diante:

Quando chega a hora de receber os benefícios…

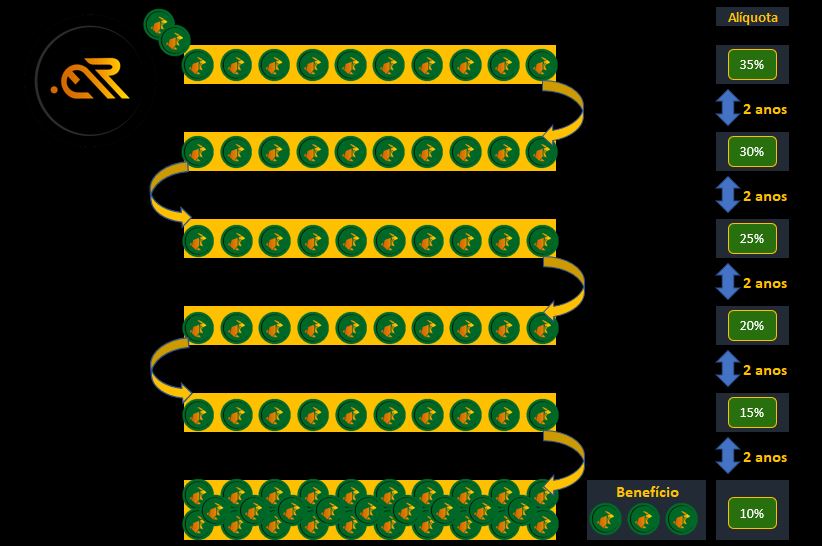

Na imagem a seguir, estamos supondo o valor de benefício igual a 3 moedas Mxp.

Nessa ilustração, vemos que o benefício será tributado em 10%. Isso porque o benefício só foi solicitado após as primeiras contribuições terem percorrido todas as etapas, o que significa 10 anos de espera.

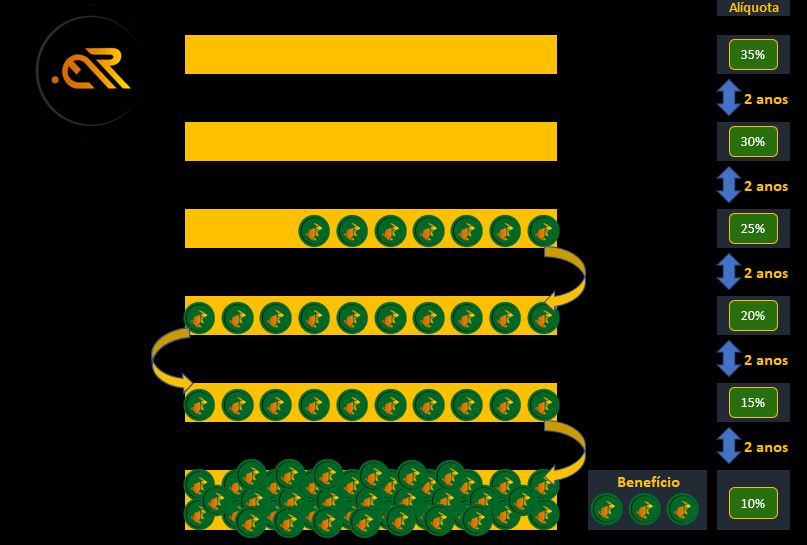

A partir do momento que o benefício começar a ser resgatado, a cada mês que passar, as contribuições vão atingindo a última faixa. Se o prazo de recebimento do benefício não for muito curto, espera-se que todos os beneficios sejam tributados em apenas 10%, pois a tendência é que todos os aportes permaneçam aplicados no plano por pelo menos 10 anos.

Como queríamos demonstrar, a opção pela Tabela Regressiva para benefícios pagos por um prazo temporário segue uma regra mais fácil de compreensão, uma vez que basta a contagem simples do tempo decorrido para se determinar a alíquota.

O que é precisto ter em mente?

Importante: A opção pela Tabela Regressiva pressupõe a real intenção do participante receber o benefício de aposentadoria, Por que?

- Embora essa opção favoreça a acumulação de recursos no longo prazo, ela desestimula o resgate dos recursos.

- A tabela regressiva foi criada com o propósito de estimular a poupança previdenciária, ou seja, de longo prazo;

- A tributação regressiva é definitiva e exclusiva na Fonte! Isso quer dizer que o imposto que será pago não poderá ser compensado no ajuste feito na declaração de imposto de renda. Não é possível abater despesas médicas, com ensino, com dependentes, entre outras. O tratamento é similar ao 13º salário.

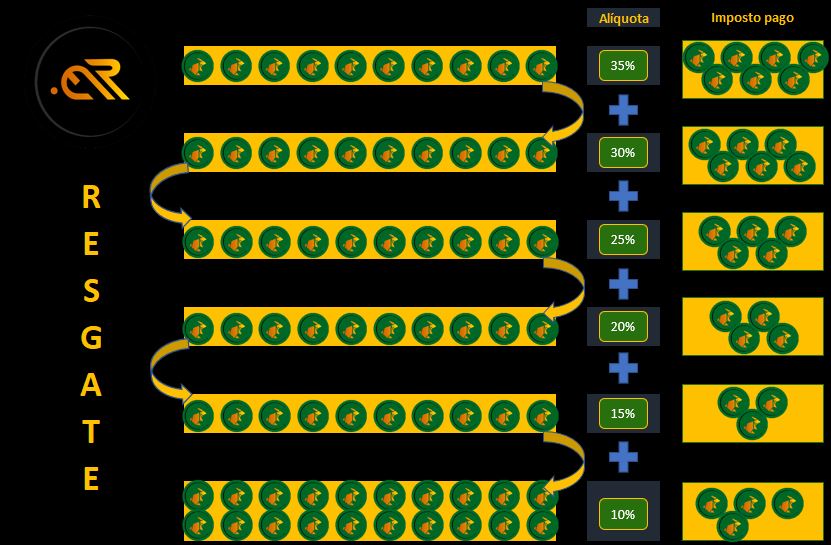

Agora vamos “quantificar” esse desestímulo ao resgate. Precisamos demonstrar como ele funciona. Para isso, ilustramos a seguir:

Pelo que vimos, as alíquota de IR em um resgate são aplicadas sobre todo o dinheiro investido, conforme cada tempo em que o mesmo ficou aplicado. Assim, haverá um imposto a pagar em alíquotas de 35%, 30%, entre outras, mesmo que haja imposto em taxas menores como 10% ou 15%.

Portanto, a alíquota de IR cobrada do participante será sempre na fonte, de forma definitiva, determinada por um “mix” de alíquotas, distribuídas conforme o tempo de cada contribuição efetuada. Quanto mais dinheiro estiver concentrado em até 6 anos, maior será a alíquota média aplicada, se comparado à tabela progressiva. No exemplo acima, observa-se que o participante teria carga de tributação elevada nas últimas contribuições feitas (alíquotas de 35% e 30%).

Portanto, se você resolver contratar um plano de previdência e optar pela tabela regressiva, nem pense em resgate! Provavelmente se tornará uma opção desvantajosa em relação à tabela progressiva, que é compensável, ou seja, permite ajuste no ano seguinte, à época da declaração de IR.

Outro fator importante é que a tabela progressiva possui alíquota máxima de 27,5%. No momento do resgate, a tributação é parcial, apenas 15% na fonte, deixando para ajustar as contas depois, quando ainda for possível se beneficiar de algumas deduções, como por exemplo despesas médicas, contribuições previdenciárias, despesas com pensão alimentícia instrução, entre outras.

Temos então uma 1ª conclusão: Antes de tomar a decisão (Tabela Regressiva Definitiva ou Progressiva Compensável), o participante precisa ter bem definida sua estratégia quanto ao destino de seus aportes mensais.

Na Parte 3, vamos continuar falando sobre a comparação entre as duas opções de tributação. Faremos uma simulação, em termos práticos, mostrando números, para que você tenha a exata noção do quanto é importante estar atento aos cálculos. Provavelmente você irá se surpreender.

Fique atento às nossas publicações.

Se você gostou dessa publicação, deixe seu comentário ou compartilhe com seus amigos.