Quando este Portal de Educação Financeira foi criado, havia o compromisso de sempre tratar de assuntos relevantes de uma forma didática e na medida do possível, de forma leve. Não basta publicar conteúdo apenas por publicar, sem que não se perceba VALOR no que aqui é produzido. Nosso conteúdo é diferenciado e por isso, vamos ganhando destaque e reconhecimento.

Nessa publicação, vamos falar de um assunto de extrema relevância e muito mal explorado por diversos outros sites e fontes de informações gratuitas. Vamos ajudar você a tomar uma decisão importante, respondendo as seguintes perguntas:

O que são os Regimes de Tributação Progressiva e Regressiva?

Como fazer a escolha do regime de tributação?

Até quando devo tomar a decisão?

E se eu não tomar nenhuma decisão, o que acontece?

O que muda após eu fazer minha opção?

Existe alguma regra padrão que facilite a minha tomada de decisão?

O que é PEPS e o que é PMP?

Assim, estamos criando um guia prático para orientar qual a forma correta de se avaliar a escolha da tributação de seu plano de Previdência Privada.

Esteja você interessado em adquirir um plano de previdência privada, oferecido por Entidades Abertas ou Fechadas de Previdência Complementar ou Seguradoras, nas modalidades PGBL, contribuição definida ou contribuição variável, prepare-se para escolher o destino da tributação de seus investimentos no futuro.

Inicialmente cabe ressaltar que a partir da criação da Lei 11.053/04, todos os participantes que já estavam inscritos em planos de previdência do tipo FAPI, PGBL, contribuição definida ou variável e VGBL (seguro de vida com cláusula de sobrevivência) bem como os futuros participantes, foram obrigados a tomar uma decisão complicada, talvez sem nunca terem tido a orientação adequada.

O que já se tornou comum foi ver ao longo de todos esses anos desde que a lei passou a vigorar, uma tendência de simplificação do número de cenários possíveis para avaliar, de forma a tornar a decisão mais fácil para quem se vê obrigado a fazer a sua definição quanto à questão da tributação. A triste notícia é que os “atalhos” criados pelos ditos “especialistas” não funcionam em 100% dos casos, como uma “regra de bolso”. Em outras palavras, as regras simplificadas não levam em consideração todas as hipóteses que deveriam ser avaliadas. E o que isso significa? Que muita gente que seguiu esse tipo de opiniões, dicas ou recomendações imprecisas, tomou decisões erradas, muitas vezes impossíveis de serem revertidas e, quando canceladas, apresentam ônus para os participantes.

Para evitar que arrependimentos se tornem uma constante na vida das pesssoas, nesta sequencia de publicações que estamos fazendo, vamos acabar com alguns “mitos”, como por exemplo:

- “Se sua aposentadoria for de até X mil Reais é melhor fazer a opção pela Tabela Progressiva”;

- “A Tabela Regressiva não vale à pena se você for se aposentar nos próximos 2 ou 4 anos”.

- “Se você já tem idade não adianta optar por Tabela Regressiva.”

- “Se você deixar o dinheiro por mais de 10 anos, sempre faça a opção pela Tabela Regressiva.”

São tantos fatores a serem considerados, tantas as particularidades possíveis, que é recomendável não buscar orientação como se esta opção pudesse ser tomada mediante uma “receita de bolo”.

Portanto, não tome decisões precipitadas e não procure saber que decisões tomara outras pessoas para tomar a sua própria decisão. Cada pessoa é diferente uma da outra e possui número de rendas, idade, patrimônio, nº de dependentes, necessidades, todos esses dados diferentes e, justamente por isso, não devem ser colocadas em lotes padronizados de casos porque há momentos que as exceções acontecem e este pode ser justamente o seu caso.

Dito isso, vamos começar a explicação pelo básico:

Informação relevante: A opção pela Tabela Regressiva é irretratável, conforme disposto no § 6º do Art. 1º da referida Lei 11.053/04.

Para os que já estavam inscritos em planos de previdência, todos os aportes efetuados até 31.12.2004 teriam como ponto inicial para fins de contagem de tempo, Janeiro/2005, mesmo que a opção pelo regime de tributação regressiva fosse feita até novembro daquele ano. Isso mesmo. Foi dado um prazo até novembro/05 e foi dado um período maior para para que fosse possível a compreensão do novo regime antes de formalizar a referida opção sobre os valores que historicamente já tinham sido feitos nos planos de previdência.

Cabe aqui uma observação: Planos de benefício definido, os “Planos BD” oferecidos por EFPCs e os planos tradicionais, comercializados por EAPCs e Seguradoras, que são planos mutualistas caracterizados por benefícios de caráter vitalício, por serem entendidos como de benefício definido, não estavam enquadrados nessa lei. Portanto, nada mudou para esses planos e seus participantes não tiveram que tomar nenhuma decisão.

Esta forma alterativa de tributação trazida pela lei se tratava de uma inovação à época.

Observe o que a lei diz expressamente é que optar pela tabela regressiva não permite a possibilidade de alterar a opção. E o que a lei diz sobre optar pela tabela progressiva? Quase nada. Como há um prazo para a referida opção de tributação, qual seja, o último dia útil do mês subsequente à opção, a não opção é entendida como se o participante optasse pela tabela progressiva.

Eis aí um primeiro e interessante ponto a ser verificado por você que já tem um plano de previdência e descobiu que a sua opção tomada à época não foi a mais adequada hoje.

Os motivos podem ter sido os mais diversos:

- Quando tomou a decisão não tinha conhecimento de todas as informações;

- Sua situação profissional atual seja muito diferente de quando fez a opção;

- A reforma da previdência adiou muito a sua aposentadoria;

Se a sua opção foi pela tabela Progressiva Compensável, pode ser que ainda esteja em tempo de mudar tal opção, se assim lhe parecer mais vantajoso, nem que para isso você precise talvez mudar de plano. Dependendo do caso, é possível mudar a opção, mas essa regra depende muito do tipo de plano que você está inscrito (PGBL, VGBL, FAPI, CD, CV).

Quais as principais características da Tabela Regressiva

- É uma opção facultativa, em alternativa à Tabela Progressiva;

- É Irretratável;

- Despesas com pensão alimentícia, doações, despesas médicas e com instrução não são dedutíveis para fins de Imposto de Renda;

- Tributação exclusiva na Fonte, sem ajuste anual de IR;

- A alíquota de IR a ser aplicada é calculada conforme prazo de acumulação e o montante aplicado;

- Existem 2 métodos de cálculo da alíquota de imposto de renda: PMP (Prazo Médio Ponderado) e PEPS (Primeiro que Entra, Primeiro que Sai);

- As alíquotas decrescem mesmo após a concessão do benefício, tendendo a 10%.

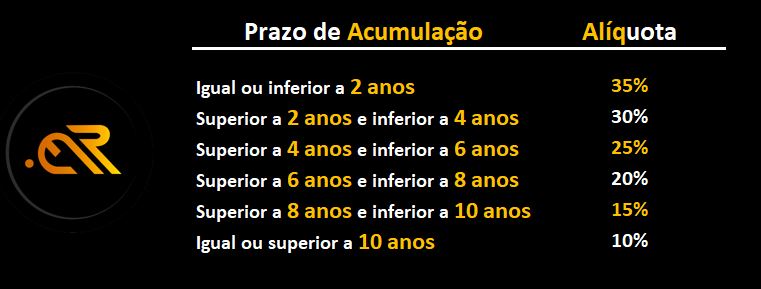

A seguir, as alíquotas aplicáveis conforme o tempo de acumulação:

Vemos portanto que o tempo é uma variável importantíssima.

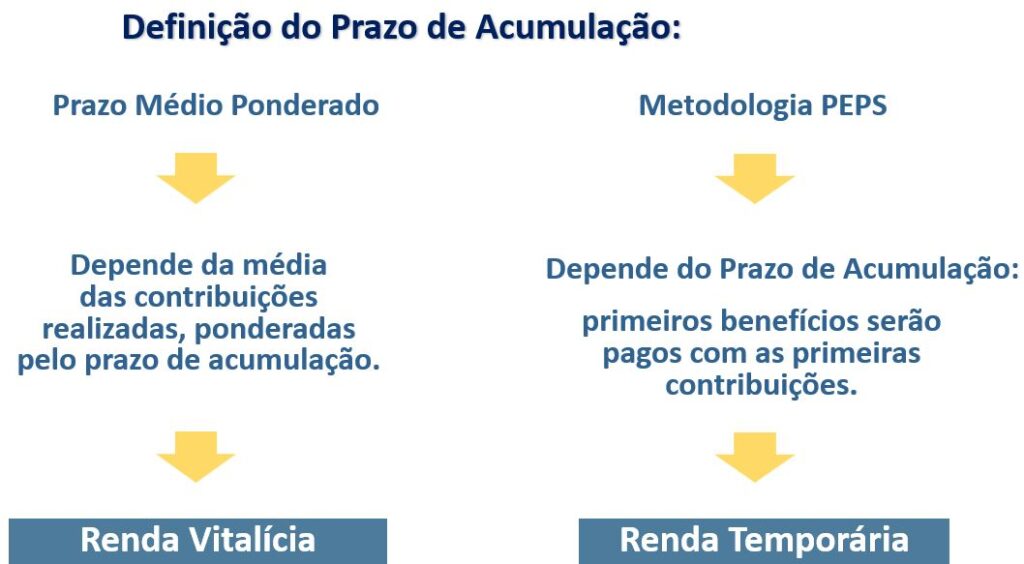

Uma vez apresentadas as alíquotas e os prazos, é necessário compreender como se dá a contagem deste tempo. Isso porque, dependendo de como será pago o benefício no futuro, ou seja, se será pago por prazo vitalício ou prazo temporário (prazo definido), a contagem do tempo é diferente. E pouco se fala sobre esse “detalhe”.

A ilustração a seguir resume as possíveis situações:

Os métodos de cálculo do tempo obedecem às seguintes condições:

- Se o benefício for renda vitalícia, contagem do tempo pelo Método PMP

- Se o benefício for renda por prazo certo (determinado), contagem do tempo pelo Método PEPS

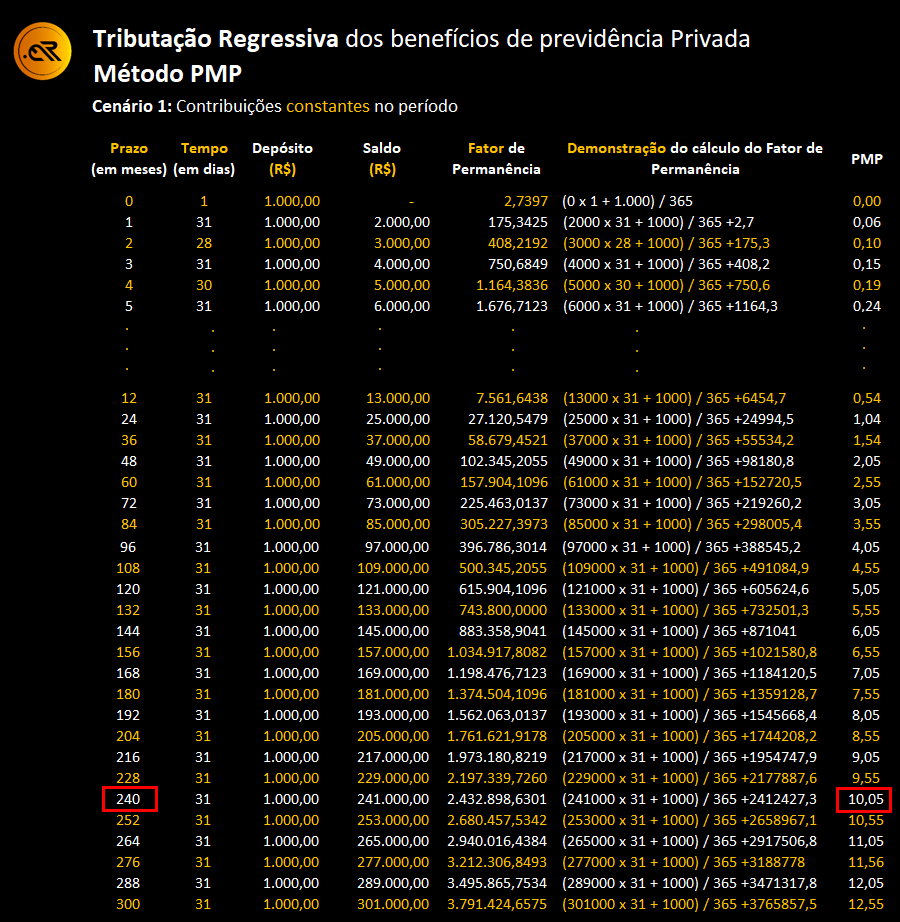

Neste método, observa-se claramente o impacto da relação “valor da contribuição & tempo de contribuição” sobre a alíquota de Imposto de Renda.

Como era de se esperar, por se tratar de uma tabela regressiva, a alíquota será tão menor quanto maior for o prazo médio calculado.

No PMP, o número de meses decorridos não corresponde de forma equivalente ao tempo de acumulação considerado para fins de apuração da alíquota de IR. Isso acontece porque há uma atribuição de peso em relação aos valores aportados. Ou seja, QUANDO você faz o aporte financeiro, importa muito!

Vamos ver como funciona, NA PRÁTICA?

Suponha o cenário em que uma pessa fez aportes constantes e iguais a R$ 1.000,00. Veja o cálculo do PMP após 300 meses (25 anos).

Não entraremos em detalhes do cálculo do PMP, porque nosso objetivo é explicar o impacto que as contribuições tem no resultado final. Porém, se você ainda tiver interesse, pode conferir a fórmula, que se encontra disponibilizada na tabela a seguir.

Nesse exemplo, você vai perceber o efeito de contribuições realizadas de forma constante ao longo do tempo.

Isso acontece porque o valor aportado interfere nessa contagem, tendo maior ou menor “peso” no cálculo. Portanto, quanto maiores forem os aportes e quanto mais tempo passar, menor tenderá a ser a alíquota a ser aplicada quando a pessoa for receber o benefício.

Conforme demonstrado na tabela acima, são necessários 20 anos para que o PMP possa ser igual a 10 anos, ou seja, para que a alíquota mínima seja aplicada. Dependendo do horizonte que a pessoa tenha para se aposentar, esta informação pode ser desanimadora…

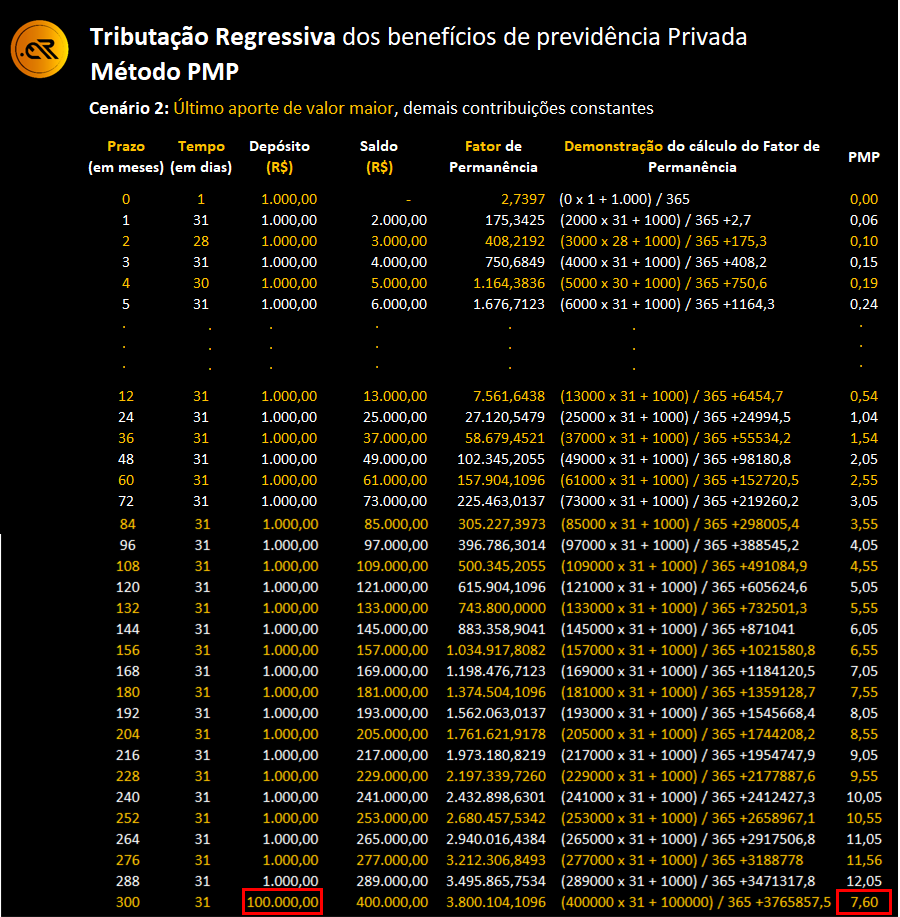

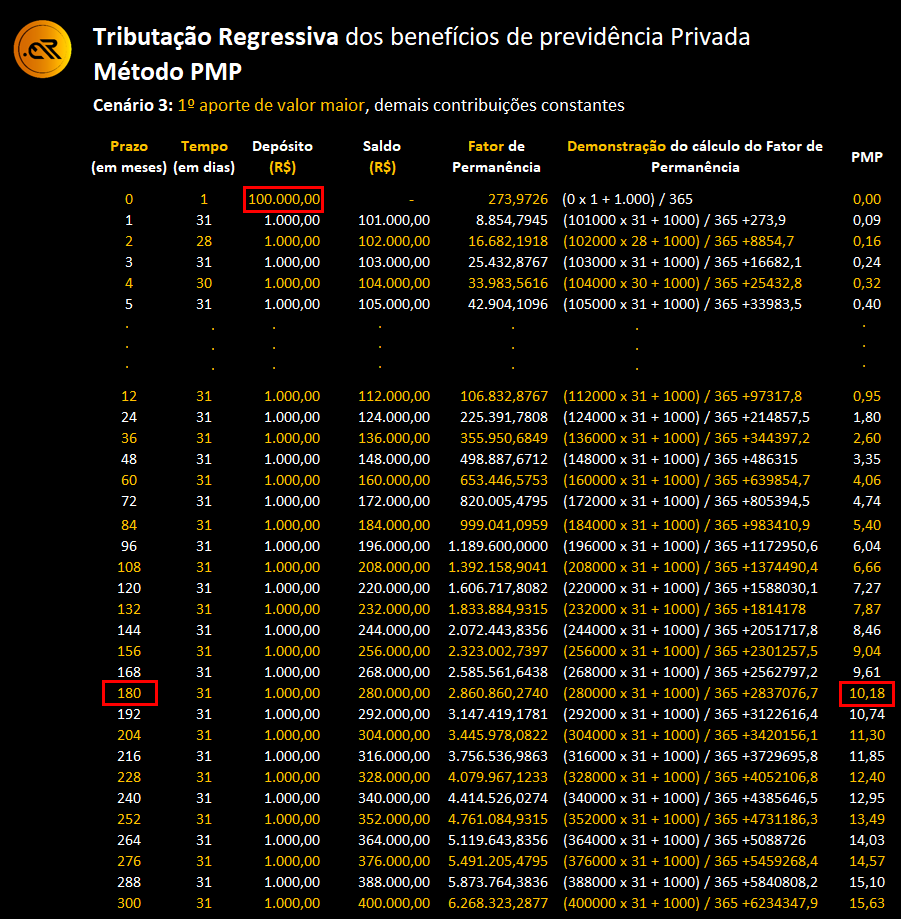

Uma vez dito isso, vamos ver o efeito no cálculo do PMP quando um aporte de valor elevado (R$ 100.000) é realizado no último mês, ou seja, o de nº 300. Observe a imagem a seguir:

Obs: Todas as contribuições anteriores são de R$ 1.000 reais. O aporte num valor expressivo é o único detalhe que torna a simulação diferente da que vimos acima.

Conforme visto acima um aporte expressivo no último mês fez com que o prazo médio ponderado que já estava no limite mínimo de alíquota, ou seja, 10% após ter atingido 10 anos, sofresse uma alteração, sendo alterado para 7,60 anos. A alíquota nesse caso ainda seria relativamente alta (20%) caso o benefício fosse solicitado após 25 anos de contribuição.

Apenas como informação, se o aporte tivesse sido 300 mil ou 700 mil, os prazos médios ponderados (acreditem!) seriam respectivamente 4,22 e 2,25 anos, fazendo com que as alíquotas aplicáveis de IR fossem de 25% e 30%.

A primeira grande conclusão a que chegamos é que a estratégia de acumular recursos em investimentos com “maior liquidez”, tais como ações, títulos públicos federais ou mesmo alguns fundos de investimentos, ao invés de investir na previdência mês a mês, pode trazer grande impacto negativo no valor líquido de benefício a ser recebido na previdência privada, pelo menos nos primeiros anos de benefício, frustrando muitas expectativas.

Essa situação de deixar maiores aportes no final não é tão rara como se pode imaginar a princípio. Pode ser em função de recebimento de verbas rescisórias trabalhistas, incluindo o FGTS ou mesmo a venda de um imóvel para poder transformar o patrimônio em uma renda de aposentadoria. Portanto, é mais comum do que muita gente imagina.

Há também casos como o de investidores que detém um maior conhecimento no mercado financeiro e, ao optarem por realizar o gerenciamento de suas próprias carteiras, deixam para concentrar os recursos no plano de aposentadoria somente no final e acabam sendo surpreendidos, por não terem observado essas importantes nuances da previdência privada.

Em nosso último exemplo, vamos ver o efeito da mesma contribuição elevada, R$ 100.000,00, no 1º mês de contribuição ao plano. Como você já pode imaginar, é de se esperar que o PMP atinja 10 anos em menos tempo. Observe:

A segunda grande conclusão, já previsível depois do que mostramos até aqui, é que nos casos em que o prazo é apurado pelo PMP, quanto antes for feito o investimento, melhor para reduzir a tributação do benefício. Considerando o aporte de 100 mil logo no primeiro mês de contribuição, mantidas as demais contribuições constantes em R$ 1.000,00, em apenas 15 anos a alíquota mínima de 10% é atingida. Se, ao invés de aportar este valor, fossem aportados 300 mil ou 700 mil, teríamos respectivamente 12 e pouco menos de 11 anos para o PMP ser superior a 10 anos e assim, atingir a alíquota mínima de 10%.

Na proxima publicação, mostraremos o como se dá o cálculo do prazo e da tributação regressiva sobre os benefícios, pelo método PEPS, muito mais fácil de ser entendido.

Basta clicar aqui e acessar a Parte 2

#multixplique