Resolvi escrever sobre esse tema porque esta semana tive uma reunião com um cliente que disse que trabalhava até hoje, após seus 60 anos porque já era aposentado do INSS e não podia parar de trabalhar porque não conseguiria sobreviver. Se tivesse dito só isto, não motivaria nossa publicação. O que nos motivou foi que ele disse que não via motivos para agora começar uma previdência privada…

A resposta para a pergunta do título deste post pode surpreender você leitor. Isso porque existem SIM motivos que justificam comprar um Plano de Previdência Privada. E vamos então enumerar os motivos, porque nós gostamos de mostrar algumas vezes que para toda regra existe uma exceção.

Provavelmente sua idéia inicial seja: Se a pessoa não acumulou nada até 65 anos, não dá tempo para ela contribuir, acumular uma reserva suficiente para uma renda de aposentadoria… Como fugir desse raciocínio?

Pois bem, vou apresentar não apenas UMA razão, mas TRÊS razões.

Antes de explicar, precisamos deixar devidamente registrado que não consideramos a hipótese de contratar planos do tipo VGBL ou PGBL. O motivo é simples: A regra de conversão do saldo investido em benefício é tão cruel que, na maioria dos casos, o benefício torna-se um valor que desestimula essa decisão. Há algumas publicações aqui nesse portal que abordam em detalhes esse assunto.

Não sendo bastante, há ainda o fato de que o saldo passa a ser da Seguradora quando o cliente contrata uma renda vitalícia, que garante apenas o reajuste pela inflação. Na modalidade de renda temporária, o benefício só é pago pelo prazo contratado se o aposentado viver pelo tempo estimado. Caso contrário, o saldo restante é da seguradora. Sobrevivendo a esse prazo, o benefício deixa de ser pago, pois o saldo foi, em tese, foi integralmente consumido.

- 1ª Razão: Considere uma pessoa aos 65 anos que, embora não tenha comprado um plano de previdência, tenha acumulado recursos em investimentos financeiros que podem ser mensalmente resgatados, tornando-se uma renda mensal de valor de livre escolha. Na prática, temos um bom exemplo de planejamento financeiro, feito “por conta própria”. Convenhamos, não é para qualquer um. Muito menos o perfil do brasileiro, nada acostumado a poupar para o futuro. Mas, enfim…

Que aplicações deveriam ser feitas a partir daquele momento para o então candidato à aposentadoria? Será que ele terá, durante todos os anos restantes de vida, discernimento para continuar definindo quais investimentos fazer? Acompanhará as notícias sobre economia? Aplicará em Tesouro Direto? Fundos de Investimentos? Como definir o seu valor mensal de forma a garantir que ao final de sua vida não venha lhe faltar uma renda por não ter sabido dosar os saques por todo o período? E se a gestão do patrimônio tiver que ser administrada por outra pessoa da família? Será esta pessoa terá competência para gerir o mesmo? Isso sem falar na questão da confiança. Há muitos casos que herdeiros, parentes de primeiro grau, travam verdadeiras batalhas judiciais quando seus entes falecem, por ganância na divisão dos bens.

Um plano de previdência privada de uma EFPC – Entidade Fechada de Previdência Complementar, ou seja, um Fundo de Pensão, oferece algumas opções de recebimento de benefício, sendo que todas elas contemplam uma determinada quantia em pagamentos regulares, mensais, pelo prazo contratado pelo participante. Talvez o desafio maior seja em descobrir onde adquirir esse plano (acredite, existe!). Aqui no Multixplique damos, gratuitamente essa informação que vale ouro…

Em nenhum momento há o risco do patrimônio ficar para o Fundo. Na pior das hipóteses, é destinado aos herdeiros legais, se não houver designação de beneficiários. Os gestores são profissionais do mercado financeiro, preparados para lidar com os investimentos. Além disso, os Fundos de Pensão não possuem fins lucrativos e consequentemente possuem menores taxas de administração. Normalmente, não correndo riscos desnecessários, ou seja, adotando-se uma carteira de investimentos de baixo risco, a tendência é a estabilidade do valor do benefício pago.

E não correr riscos é importante nessa fase. É natural que na fase de aposentadoria, o participante fique no perfil de investimentos conservador, já como um “default” de opção prevista no regulamento do plano. Toda a rentabilidade é repassada ao participante, tendo seu benefício um valor variável a partir dos resultados obtidos a cada ano.

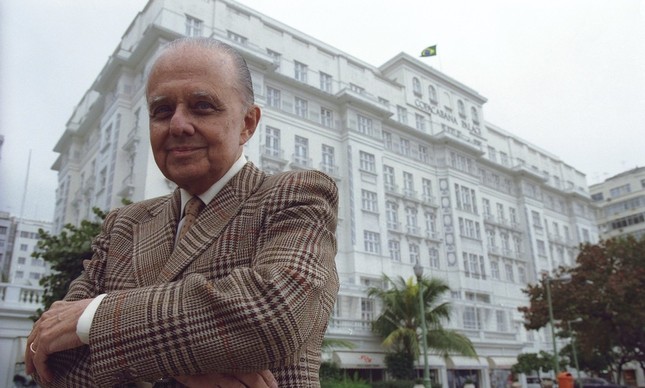

Para terminar, considere a hipótese de se repetir uma história verídica envolvendo uma personalidade legendária carioca, Sr. Jorginho Guinle, tema da 2ª Razão explicada a seguir:

- 2 ª Razão: O Antídoto para o caso de “Jorginho Guinle”

Para quem não entendeu o título, Jorginho Guinle foi um playboy carioca que sempre se orgulhou de nunca ter trabalhado e teve uma fortuna em suas mãos para gastar como bem entendesse. Seu grande erro foi não saber estimar sua expectativa de vida. Com isso, terminou seus últimos 13 anos, com seu último benefício de INSS em 2004, no valor de R$ 1.500,00. Morava de favor em um apartamento de uma de suas (muitas) ex-mulheres e comia de graça no Copacabana Palace, hotel que pertenceu à sua família.

É um clássico exemplo de uma previdência mal gerida! Esqueceu-se de combinar com o Criador que tinha planos de longevidade para ele bem acima do que simplesmente 75 anos.

E qual seria o tal “antídoto”?

O que vamos explicar agora serve tanto para o caso apresentado na 1ª Razão (zerar o patrimônio antes do fim da vida) bem como para aquele candidato à aposentadoria que não teria acumulado nada para o futuro e dependerá apenas do INSS para o resto da vida, caso do meu cliente citado no início da publicação.

Antídoto: Separar um pouco da renda mensal para o futuro próximo. No nosso caso, o aposentado de 65 anos poderia começar sua previdência privada com algo em torno de 5% de seu benefício mensal, para cobrir talvez seus últimos anos (por exemplo, a partir de 80 anos), com um pouco mais de benefício. Além de se beneficiar ainda do benefício fiscal de contribuir para um plano de previdência, provavelmente em seus últimos anos de vida ele teria um adicional de renda a receber, no período final de sobrevida em que se espera que sua necessidade de cuidados médicos se acentue. A lei natural da vida! Portanto, já que não há remédio de solução imediata, ou seja, não há como receber um benefício maior agora, não significa que não tem como melhorar para um futuro bem próximo.

3ª Razão: Planejamento Sucessório: Tanto investimento financeiro em renda fixa, poupança, renda variável e fundos de investimentos por exemplo, são patrimônios em nome do falecido que invariavelmente entram em inventário para partilha! O patrimônio investido em previdência privada não entra em inventário, simples assim! Não existe burocracia para pagamento do benefício ou saldo aos beneficiários indicados livremente pelo aposentado. Muitas vezes, dentro do próprio mês de falecimento, os beneficiários já recebem o benefício de pensão.

Lembrando que contribuir por 15 anos com apenas 5%, por mais que possa parecer representar um baixo valor de benefício projetado, é importante frisar que a expectativa de vida também será menor. Ou seja, é um patrimônio a constituir que poderá ser consumido em poucos anos. Totalmente diferente de uma situação em que a pessoa resolve, aos 50 anos de idade contribuir por 15 anos para receber uma aposentadoria, pagando os mesmos 5%, do seu salário. O prazo previsto para a aposentadoria é muito maior e sim, nesse caso, o benefício tenderá a ser baixo.

Conclusão:

Existem sempre opções para situações que aparentemente são classificadas como irreversíveis quando falamos em planejamento financeiro, em aposentadoria.

Se nos deixarmos levar pelo que encontramos em sites especializados que procuram explicar a previdência privada, concluiremos que somente aportes volumosos podem ser a solução ou mesmo a venda de algum patrimônio. Se para toda regra há uma exceção, parece que estamos diante dela nesse momento, concorda?

Se você gostou dessa publicação, se você deseja ler mais sobre o assunto ou tem alguma dúvida, faça seu comentário que teremos prazer em responder.

Compartilhe essa publicação e ajude a divulgar o Portal Multixplique para que cada vez mais pessoas tenham acesso à informações de qualidade.

#Multixplique