É muito comum vermos a imagem acima, representando uma aposentadoria tranquila, com direito a ficar em frente à uma praia deserta, curtindo os momentos felizes da fase pós-laborativa.

Para tornar essa imagem algo “real” em nossas vidas, é preciso dar o primeiro passo. No caso, estamos falando de uma possibilidade: começar a contribuir para a previdência privada.

Este post tem o objetivo de mostrar qual o impacto financeiro da decisão mais frequente da maioria das pessoas – deixar para depois a primeira contribuição a um plano de previdência privada.

Quando uma pessoa é recém-formada, possivelmente os seus principais objetivos são entrar em uma grande empresa, conseguir um bom salário, um bom emprego e poder (por que não?) consumir itens que há muito tempo são sonhos de consumo. Quantos pensam em começar a investir numa aposentadoria?

Para essa pessoa, será talvez a primeira vez que poderá comprar o que quiser sem ter que esperar aniversários para receber dinheiro de tios, avós, pais e/ou ainda economizar dinheiro para ter o suficiente para comprar o que desejam. Afinal, o pensamento é “eu trabalho e posso comprar sem ter que dar a menor satisfação a ninguém”.

Pelo fato de ter começado cedo a contribuir para a previdência privada, fico pensando quanto seria difícil para mim hoje se eu precisasse desembolsar para começar agora e atingir o mesmo valor que já está investido hoje. Afinal, tive a meu favor o efeito de toda a rentabilidade dos aportes realizados por mim ao longo de mais de 20 anos.

Esses juros representaram uma “economia” e resolvi colocar em uma planilha esses cálculos.

Todo mundo sabe que quanto mais se espera para começar, mais será preciso contribuir para conseguir acumular o necessário para uma aposentadoria compatível com o padrão de vida esperado de uma pessoa.

Resolvi fazer essa conta, mas, de uma forma diferente!

Em vez de mostrar o quanto aumenta a contribuição à medida que o tempo passa e a pessoa não começa a contribuir, que tal conhecer quanto pode ter custado essa espera? Ou seja, Quanto já deveria ter sido acumulado se começasse antes o plano de aposentadoria?

Provavelmente se você buscar na internet sobre a importância de começar agora uma previdência privada, normalmente o que você verá são cálculos de quanto ficará maior o valor a contribuir para poder se aposentar na idade “x” de aposentadoria. É simples: se você espera acumular R$ 1 milhão até chegar lá, se começar com 40 anos o valor mensal a ser investido é menor que ao começar 5 anos depois e assim por diante.

Eu resolvi ir além. Além de fazer esse cálculo, resolvi mostrar também qual deveria ser o valor que uma pessoa que começa hoje teria, se tivesse começado com 25, 30, 35, 40… anos de idade, para atingir no futuro um valor suficiente que lhe permitisse receber uma determinada renda.

Entretanto, o cálculo que vamos apresentar parte do princípio que hoje, por mais que a pessoa deseje, ela só consegue reservar uma parte do seu salário que não necessariamente será suficiente para atingir o que ela precisaria no futuro.

Para isso, algumas premissas foram adotadas:

I – Idade de contratação de plano – 25 anos

Consideramos essa idade como sendo a idade limite para contratação de um plano de previdência (o momento ideal é logo ao nascer!!!). Aos 25 anos de vida, admite-se para fins do estudo que o jovem já está formado e já entrou no mercado de trabalho formal, exercendo sua profissão.

II – Quem paga a conta?

Embora existam muitos planos em que as empresas contribuem junto com seus empregados para uma aposentadoria, optamos por mostrar qual o valor financeiro necessário para atingir um determinado nível de benefício. Assim, vamos sempre nos referir a valores que devem ser creditados no plano de previdência. Caso haja um incentivo do empregador, digamos 50% para empresa e 50% para o empregado, significaria apenas que o custo seria menor para o empregado, mas não para a aposentadoria!

Embora possível que aconteça, sabe-se que o número de planos previdenciários no Brasil que tem este patrocínio é muito baixo em relação ao número de planos que são comercializados e por isso, vamos focar os resultados em termos de esforço individual.

III – Rentabilidade

A rentabilidade simulada será constante e será a mesma para a fase de recebimento do benefício de aposentadoria. Estipulamos cenários de 4% a.a. de rentabilidade real, ou seja, vamos admitir que não haveria inflação no período e zero de taxa de administração.

IV – Benefício de aposentadoria

Benefício calculado com base num prazo de recebimento de benefício de no mínimo 10 anos. Foram feitas simulações considerando que os benefícios serão pagos até 75, 80, 85 até 100 anos.

V – Nº de contribuições e nº de benefícios por ano – 12 (doze)

Tanto as contribuições quanto os benefícios serão mensais.

VI – Idade de aposentadoria – 65 anos

Dessa forma, vamos aos poucos nos acostumando com a idéia de que antes de 65 anos será comum as pessoas estarem trabalhando. E, assim, o limite de 35 anos de recebimento de renda, como prazo máximo adotado na premissa anterior, configura-se uma boa estimativa para a aposentadoria.

VII – Valor de benefício de aposentadoria mensal desejado

A partir de um valor pré-determinado de renda desejada, para cada um dos prazos (10, 15, 20, 25, 30 e 35 anos), calcula-se qual o patrimônio será necessário ser alcançado aos 65 anos para garantir o benefício desejado.

VIII – Valor da contribuição possível

Este é o campo que considero mais importante neste exercício. Isso porque não adianta informar qual o valor que você precisa pagar para atingir o valor que vá garantir seu benefício de aposentadoria aos 65 anos, pelo prazo que você definir. O valor precisa caber no seu bolso. Pode ser que tenha passado tanto tempo que nem que você invista 100% do seu salário líquido, você consiga atingir aquele patrimônio necessário. Nesse caso, vai aparecer uma diferença entre o que é desejado e o que é viável…

É nesse momento que o estudo se mostra diferenciado do que tanto se vê em vários sites especializados sobre previdência privada.

Considerando as diversas idades simuladas, calculamos o valor que deveria existir hoje, no seu plano de previdência, ou em algum outro tipo de investimento, que somado às suas contribuições futuras a serem feitas até os 65 anos, permitiriam atingir a meta de benefício de aposentadoria.

E, assim, consegue-se mensurar alguns valores interessantes:

- O quanto é possível acumular para a aposentadoria “daqui pra frente”, i.e, qual o valor que será acumulado a partir de cada contribuição mensal possível dentro do seu orçamento;

- Qual deveria ter sido a contribuição a partir de 25 anos – ou seja, desde o “momento zero” (quando você passou a ter sua primeira renda), até agora.

- Qual será o percentual de renda a ser atingido em relação à renda desejada

Você comprovará que bastaria uma contribuição iniciada “lá atrás” para diminuir (baratear e muito), o caminho a ser percorrido até a aposentadoria.

Exclusões:

Não entraremos no mérito de que no passado as rentabilidades eram maiores. Admitiremos que as rentabilidades futuras esperadas a partir de agora teriam sido as máximas obtidas até hoje, mesmo sabendo que a realidade é bem distante.

1ª simulação:

Renda desejada: R$ 2.000,00

Contribuição possível: R$ 150,00

A contribuição possível representa qual o valor máximo que uma pessoa conseguiria separar para investir mensalmente na previdência privada.

Resultados:

Obs: Para melhor visualização, aumente o zoom do seu navegador

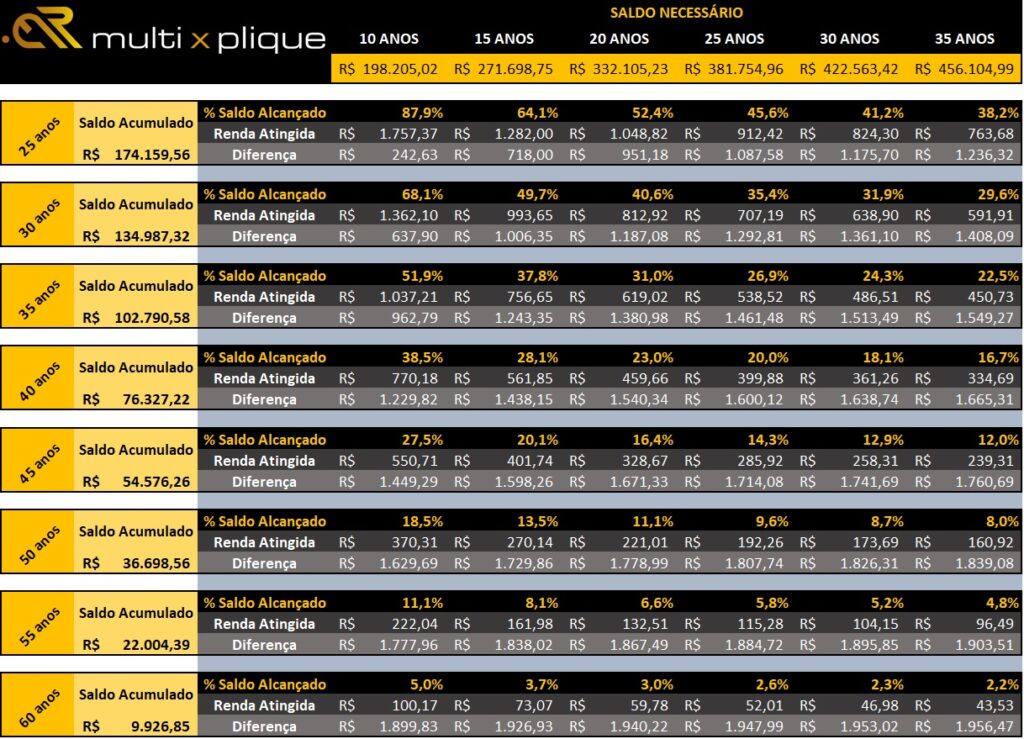

Os resultados a seguir mostram inicialmente o Saldo Necessário para Recebimento da Renda pelos prazos de 10 a 35 anos (colunas)

A idade que as contribuições começariam estão identificadas nas linhas

Para cada idade é possível ver qual o total acumulado aos 65 anos, bem como o seu % Saldo Alcançado em relação ao necessário e ainda, o resultado em termos de benefício de aposentadoria, ou seja, a Renda Atingida.

Por último, a Diferença, é o valor que corresponde a quanto ficou abaixo o benefício do valor desejado. Veja o exemplo após a imagem abaixo.

Exemplo:

Começando a contribuir aos 40 anos, e desejando receber uma renda (na simulação o valor é de R$ 2.000,00 por mês) por 25 anos (até os 90 anos de idade), os resultados seriam:

Saldo Necessário: R$ 381.754,96 Saldo Acumulado: R$ 76.327,22

% Saldo Alcançado: 20% Renda Atingida: R$ 399,88

Diferença: R$ 1.600,12

Existe uma segunda análise a ser feita, referente ao “tempo que passou”. É a análise do quanto terá custado ter começado atrasado para começar a contribuir para a previdência privada. Embora a consequencia imediata já esteja visível (não atingimento do benefício desejado), vamos quantificar o que deveria ter sido contribuído no passado, observando tais valores também a cada 5 anos.

Mas, vamos deixar essa segunda análise para um próximo post.

Vamos também fazer outros exemplos, com valores diferentes de contribuição e rendas desejadas.

#multixplique