Essa publicação é dedicada aos atuais e futuros participantes de planos na modalidade Contribuição Definida, vulgo “CD”. Esse tipo de plano tem uma similaridade muito grande com o PGBL.

Na verdade, é o que mais se aproxima hoje deste, principalmente em função de ambos permitirem os mesmos benefícios fiscais e formas similares de renda.

O princípio é o mesmo. Quanto maior for a contribuição, maior o saldo. Logo, maior o benefício. Porém, há diferenças.

Enquanto no PGBL, quando o participante solicita o benefício, ele tem a garantia de reajuste do benefício por um índice de inflação e não se beneficia da rentabilidade, em planos CDs a história é um pouco diferente e isso confunde muitos participantes.

O plano PGBL oferece algumas opções padronizadas, pois é um “produto de prateleira”, oferecido por bancos e corretoras, para todo o público em geral. Podem haver outras opções, mas, são bem raras. Vamos apresentar agora as principais:

- Pagamento único

- Renda mensal vitalícia

- Renda mensal temporária

- Renda mensal por prazo certo

- Renda mensal vitalícia com prazo mínimo garantido

- Renda mensal vitalícia reversível ao beneficiário indicado

- Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores

Já o plano CD pode tem um leque diferente de opções de rendas. Dentre elas, a principal questão é que não existe renda vitalícia. Se você pensa em um tipo de plano assim, você precisa de um plano CV (contribuição variável).

Algumas das opções de benefícios de renda são:

- % do saldo acumulado

- renda por prazo certo

- renda por prazo indeterminado

- renda por nº de cotas

- renda livremente escolhida pelo participante

Como vimos, existem boas diferenças e algumas semelhanças. As rendas em % do saldo acumulado ou por nº de cotas podem ter variação mensal, se assim definido em regulamento. A parte boa é que não existe mais a figura do reajuste anual, pois o benefício varia todo mês em função do saldo existente ou da valorização (ou desvalorização) da cota. A parte ruim é que não dá pra saber qual será o valor do benefício no mês seguinte…

Mas existem também as rendas com periodicidade anual de reajuste, como por exemplo a renda por prazo indeterminado e por prazo certo (determinado). A semelhança nesssas rendas é que o saldo precisa existir para que haja a renda. Plano CD não existe risco de déficit. A diferença da primeira para a segunda é que enquanto a primeira prevê um valor de benefício pela expectativa de vida, portanto indeterminado, recalculado anualmente com base no saldo, a segunda prevê o benefício pago por um prazo previamente conhecido, escolhido pelo participante na concessão.

Como dissemos acima, um participante que opta por receber uma renda por prazo certo, terá direito ao reajuste anual. Assim, a rentabilidade obtida, a existência de pagamentos retroativos e a expectativa de rentabilidade futura, baseada na curva de taxa de juros projetada, bem como detalhes como se o benefício “décimo terceiro” será pago integralmente em dezembro ou dividido em partes no ano, definem como será o próximo reajuste, em maior ou menor impacto.

Opa. Calma aí. Expectativa de rentabilidade futura? Pro próximo ano? Explica direito isso aí…

Próximo ano NÃO. No longo prazo mesmo. Calma. Vou chegar lá…

Trabalhei muitos anos em fundo de pensão e vivi diversos momentos de recálculo dos benefícios de reajuste dos aposentados do Plano CD. Era a nossa área que informava (antes da chegada do sistema de TI) e depois a que validava (depois do sistema implantado) o benefício a ser reajustado. Justamente aquele mesmo plano que prometia benefícios maiores quanto maior fosse a rentabilidade. Afinal, todo plano CD segue essa máxima…

Porém, bastava chegar o dia do pagamento, o contracheque ser disponibilizado no site para começassem os e-mails e as ligações para a central de relacionamento que estava sendo criada (isso quando não havia as ligações que caíam direto para o pessoal que trabalhava na Folha de Pagamentos, que acabava, após alguns questionamento, repassando o participante no telefone para a nossa área atuarial explicar).

Quem disse que era fácil? Explicar para um participante, “cheio de certezas” que o que ele dizia ser claramente um erro de cálculo se tratava na verdade, de uma metodologia não compreendida por ele e pela maioria dos participantes, até hoje provavelmente, principalmente os ativos.

Estávamos em Janeiro de 2013 e a 171ª reunião do COPOM, em novembro de 2012 tinha acabado de manter a taxa de juros SELIC no menor nível até então. O histórico 7,25%. Para facilitar a lembrar de que período estávamos vivendo, poco antes o Governo tinha alterado a forma de remuneração da poupança. Não seria mais 0,5% + TR. Seria 70% da Taxa Selic se a mesma ficasse abaixo de um deterinado %.

Considerando um cenário de inflação naquele momento bem maior que o atual, a verdade é que o fundo de pensão que eu trabalhava, bem como boa parte do mercado, fazia previsões de rentabilidade real no máximo em 4,7% para o longo prazo. Se descontada ainda a taxa de administração do plano, essa taxa “líquida” real chegava a também históricos 4,2%. Muito pouco para aqueles tempos.

E qual era a grande consequencia dessa taxa de juros tão baixa? Redução do benefício. Sim. É isso mesmo. Benefício menor para o participante. Aquele mesmo que estava do outro lado do telefone, indignado com as primeiras respostas:

- “Senhor, o valor do benefício está correto.”

- “Senhor, não existe erro algum.”

- “Senhor, você deve estar acompanhando as projeções feitas pelos economistas sobre a rentabilidade dos investimentos estar abaixo de outros anos anteriores.“

- “Senhor, tivemos que adotar uma taxa de juros mais conservadora para proteger o seu benefício pelo período restante”.

Tínhamos baixado de 6% (taxa que devia ser cumprida em função de exigência regulamentar) para 4,2%. O que agravava mais aquele momento. Quanto mais a taxa reduz, menor o benefício. Quanto maior o prazo, maior o impacto dessa redução. Em se tratando de benefício para “toda a vida”, dá pra ter idéia do que tínhamos pela frente: um desafio.

Sim. Era difícil pra gente aquela missão. Não apenas ter que passar noções de matemática financeira, mas ter que dar uma notícia tão ruim. Ainda havia o fato de conhecermos pessoalmente muitos daqueles participantes, o que mexia com a gente, pois também atendíamos pessoalmente os mesmos, tirávamos dúvidas e orientávamo-nos quanto às questões de suas aposentadorias etc. E num momento desses, as pessoas contavam um pouco de suas vidas.

O impacto no benefício? Cada pessoa teve uma variação diferente. Na maior parte, no mínimo de 15% a 20% de redução.

E havia ainda os que tinham pedido benefício por um prazo muito longo, tipo 35 ou 40 anos que chegavam a ter redução de 35 a 40%.

E o pior é que eles se falavam entre si, ligavam um para o outro e diziam que seus amigos estavam cada um com um reajuste diferente e que ninguém entendia nada. Chegaram a formar um grupo que se falava por e-mails (não havia ainda os grupos de whatsapp) para comparecer à empresa todos juntos em um determinado horário para exigir explicações.

Explicações essas já feitas antes. Foi erro de comunicação? Não dá para responsabilizar a empresa. Há notícias que você precisa dar e por mais que seja completa, ampla e por diversos canais, não agradam e exigem mais um tempo para que tudo se acalme. A empresa foi pró-ativa e fez informes, disponibilizou-os no site, mandou e-mails. Fizemos palestras específicas para explicar, mas eles não podiam imaginar que a perda seria tão grande, apesar do trabalho de divulgação feito.

Mas o fato é que a verdade era difícil de engolir. Como viver de repente, com 15, 20 e 25% do benefício a menos, sem perspectiva de melhorar?

E pior, para deixar ainda mais confuso, o ano de 2012 tinha sido excelente em termos de rentabilidade. Como se diz no mercado financeiro, a taxa de juros “fechou”, ou seja, diminuiu. Como os planos CDs são marcados a mercado, a parte da renda fixa que era atrelada aos títulos públicos deu uma alta valorização. A renda variável ajudou pouco naquele ano, pelo menos na fundação.

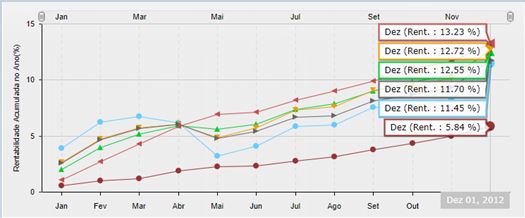

A seguir, o gráfico da rentabilidade mensal, com seus resultados fechados em dezembro.

No gráfico acima vemos as rentabildades brutas obtidas dos 5 (cinco) perfis de investimentos em 2012. Havia perfil ultra conservador até o agressivo. A última linha, a vermelha mais embaixo no gráfico, corresponde ao IPCA.

Este tinha sido o resultado que antecedeu o reajuste. Ou seja, no raciocíno de 100% dos aposentados, “a rentabilidade líquida de seus planos tinha conseguido superar a meta atuarial.”

Por que “RAIOS” então o reajuste tinha sido negativo???

Essa pergunta tinha que ser respondida a cada e-mail, a cada ligação. O curioso foi que, anos depois, quando a expectativa da taxa subiu novamente, mesmo não tendo sido tão bom o resultado no ano, os reajustes foram positivos e a repercussão foi bem diferente. Adivinha quantas “reclamações” chegaram para responder? Quase nenhuma. Você já viu alguém reclamar de algo que muda pra melhor, mesmo que não entenda os motivos? Nem eu. Alguns acharam que a fundação tinha corrigido o erro de anos anteriores.

É por isso que educação previdenciária é importante em todas as fases da vida das pessoas. Não é apenas enquanto a pessoa se prepara para se aposentar. É importante quando ela precisa viver de uma renda e não tem mais como continuar trabalhando ou gerando receitas para sua subsistência.

Voltando ao caso do reajuste, dentre todas as variáveis que podem influenciar no novo valor do benefício de aposentadoria de um plano CD, vamos analisar o impacto do fator mais importante, a taxa de juros.

Porém há outros fatores que influenciam, como já citamos nessa publicação.

Vamos demonstrar agora, com exemplos hipotéticos, casos em que a rentabilidade no ano em 4 planos distintos apresentassem resultados rigorosamente iguais (8% a.a.) ao final do ano, porém veremos que seus reajustes seriam, ainda assim, diferentes.

Primeiramente vamos assumir que a previsão de rentabilidade futura de lonto prazo será a mesma (5% a.a) e o prazo de pagamento dos benefícios, escolhido pelos participante também é igual em todos os casos.

Vamos lá?

Premissas:

Saldo Acumulado: R$ 877.028,00 Prazo: 20 anos

Rentab. Futura Esperada: 5% ao ano Rentabilidade no ano: 8%

Renda Inicial: R$ 5.000,00 “Décimo terceiro”: 50% em Jun & 50% em Dez

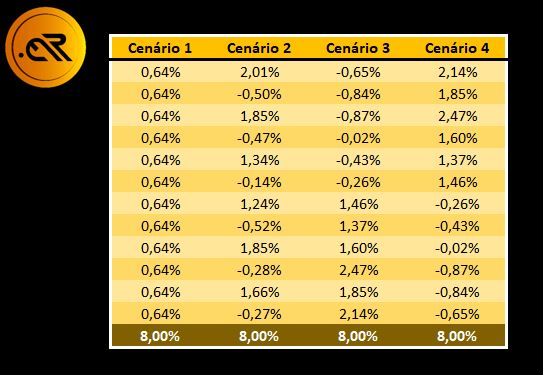

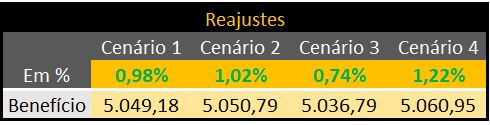

Definidas as premissas de cálculo é hora de apresentar os cenários:

Cenário 1: Rentab. mensal constante

Cenário 2: Rentab. com “altos e baixos” ao longo do ano

Cenário 3: Rentab. negativa nos 6 primeiros meses

Cenário 4: Rentab. positiva nos 6 primeiros meses (Cenário 3 invertido)

Rentabilidades

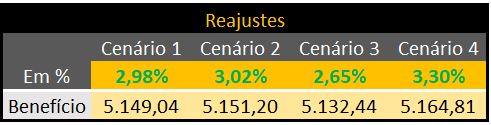

Resultados

Observe que o mínimo reajuste seria de 2,98% e o máximo de 3,30%.

Obs: Para a mesma rentabilidade e exatamente o mesmo fluxo de benefícios pagos.

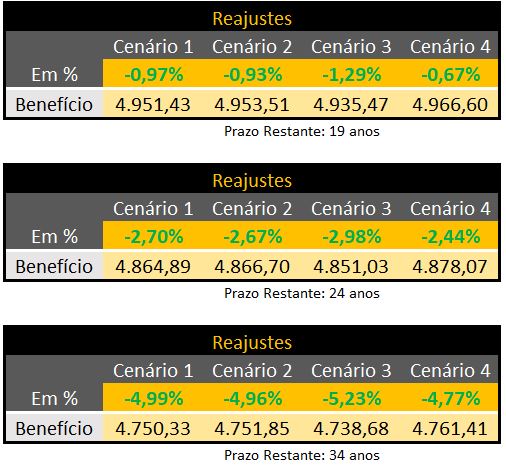

E se o prazo fosse de 25 anos, em vez de 20 anos?

Já deu pra perceber o impacto? Estamos falando de apenas 5 anos de diferença…

Veja o impacto num benefício a ser pago por 35 anos

1ª conclusão

Superar a meta atuarial em apenas um único ano não tem tanta representatividade no valor do benefício que ainda será pago por muito tempo. Isso porque o excesso de saldo em relação ao previsto será pago ao longo do tempo restante e não imediatamente no ano seguinte! E nesse caso falamos em 3% de superação, em termos líquidos!

Voltando a 2013…

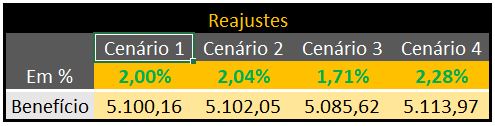

Vamos então dar apenas uma melhor idéia do que ocorreu em 2013, refazendo esses cálculos, reduzindo a taxa de juros de 5% para 4,50%.

Vamos mostrar que o impacto de “apenas” 0,50% não pode ser desprezado.

Confira:

2ª conclusão

Redução de taxa de juros tem um impacto significativo. Basta comparar os resultados.

Apenas a título de exemplificação, no prazo de 34 anos, no cenário 1, o benefício seria reduzido em 5%, em vez de ser reajustado positivamente em 0,98%, mesmo com o resultado excepcional obtido pela rentabilidade.

Considerações Finais

Há muito o que se ensinar ainda sobre os benefícios dos planos de contribuição definida. O participante precisa ser municiado de exemplos práticos, as fundações devem sempre investir em uma comunicação mais transparente, promovendo jogos (um “quiz” por exemplo), desmistificando aquele que passa a ser talvez o principal recurso financeiro do aposentado.

Para os planos que prevêem a renda por prazo indeterminado, que considera além da taxa de juros, a tábua de mortalidade. Apenas uma “pimenta” a mais nessa delicada equação, que faz com que o benefício possa reduzir ainda mais…

Se você gostou dessa publicação, compartilhe nas suas redes sociais, no seu Linkedin, marque seus amigos que precisam ter maiores esclarecimentos sobre previdência privada, muito além do que chamamos de informação “básica”.

#multixplique