Se você é pai ou se você é mãe, pode fazer muito sentido para você o assunto que vamos falar nessa publicação. Se você não é, possivelmente não veja relevância alguma. Porém, este é um tipo de decisão financeira, racional, que pode ser mensurada de forma lógica e, daí, meu convite para continuar essa leitura.

É interessante como as pessoas mudam suas prioridades assim que um filho nasce. O que era importante até ontem, hoje já não é assim tão relevante e muitas das vezes, o que passa a ser importante é proteger aquele novo integrante da família que acabou de chegar.

Em nosso portal, você irá encontrar diversos textos falando sobre a importância da previdência privada. Mas será que um plano de previdência para uma criança é um produto adequado? E, qual o momento ideal para começar? E com qual o valor?

Vamos tentar responder todas as perguntas…

“Comece o quanto antes com o máximo possível” – esta é uma recomendação difícil de ser contestada. Isso porque, como já publicamos algumas vezes aqui no Portal Multi x plique, o tempo é o maior aliado dos investimentos. Os juros assumem um papel fundamental para promover a capitalização das contribuições. Isso quer dizer que, começar uma contribuição cedo reduz muito o esforço no futuro. Pode ter certeza disso.

Mas, pensar numa aposentadoria para alguém que ainda mama não parece inadequado?

Não mesmo. Existem planos de aposentadoria que permitem antecipação de recursos, principalmente na fase que o agora adolescente chega na fase do ensino superior (aí começa a fazer sentido, hein?). Já parou para pensar quanto pode custar uma faculdade particular de um curso de medicina por exemplo? E se houver uma possibilidade de estudar no exterior?

E se fosse possível reduzir o valor a ser desembolsado para pagamento da mensalidade? Como?

Considere que parte da mensalidade será paga…

- Com os juros de todo o investimento realizado até o momento;

- Pelos próprios valores então aportados durante todo o período.

Com isso, ficaria menos oneroso custear a faculdade do filho. Dependendo dos valores, a parcela restante poderia representar ainda uma despesa menor, se imaginarmos que durante a fase escolar, a família já estava habituada com um orçamento para custear as mensalidades escolares.

Portanto, a previdência privada seria uma interessante alternativa para acumulação de um patrimônio, cuja destinação poderia ser um apoio financeiro para custear uma faculdade particular ou mesmo uma aposentadoria, muitos anos depois.

Talvez nesse momento você faça um questionamento: “Mas, e os fundos de investimentos, não tem uma finalidade de acumular recursos também? O que justificaria um plano de previdência ao invés de um fundo de investimentos (ou qualquer outro produto do mercado financeiro) que tem uma menor burocracia para resgates e provavelmente uma liquidez em D+0 ou D+1?

Para responder essa pergunta, não esqueça de uma importante questão: o IR.

Ao investir em previdência privada é possível deduzir até 12% da renda bruta anual. Mas, não é somente isso: Os rendimentos de planos de previdência são isentos de imposto de renda. o que é uma particularidade desse tipo de investimento. Sabe os fundos de investimentos? Nesse tipo de investimento, há o chamado “come-cotas”, uma sistemática que deduz, sempre nos meses de maio e novembro de cada ano, o imposto sobre o até então ganho obtido. Assim, reduz-se o principal e consequentemente os juros provenientes das aplicações são sempre menores. Publicamos aqui e aqui um bom material para você entender mais sobre o “come-cotas”.

Esclarecidas essas diferenças, ressalta-se que há ainda outras considerações. No resgate, os investimentos são tributados, assim como na previdência privada. A diferença está na alíquota… Enquanto em um fundo de investimentos em que o prazo do investimento seja superior a 2 anos, o imposto é de 15% sobre o rendimento obtido. Já na previdência privada, optando pela Tabela Regressiva, sendo o prazo do investimento superior a 10 (dez anos), a alíquota será de 10% sobre a parcela mensal resgatada, porém, sobre o total do resgate.

Então, para resumir:

Resgate em fundos de investimentos

Desvantagens

- IR de 15% sobre os rendimentos em cada saque realizado

- IR semestral (come-cotas) que reduz o saldo principal

- Com o saldo principal menor, os juros são menores

- Depósitos não são dedutíveis para fins de Imposto de Renda

Resgate (parcial) programado em previdência privada

Desvantagens

- IR pode ser a alíquota mínima de 10% sobre o valor mensal resgatados

- Alguns planos podem apresentar carência entre os resgates (mais burocracia)

E se não for preciso fazer nenhum resgate…

Pode acontecer do seu filho ser aprovado em uma universidade pública, conseguir uma bolsa integral de estudos ou mesmo ser possível custear 100% da mensalidade do ensino superior sem ter que realizar nenhum resgate…

Caso ocorra uma dessas situações, haverá um patrimônio constituído, seja no Fundo de Investimento ou na Previdência Privada que poderá ser administrado da forma que seu filho quiser.

Porém, com uma adequada educação financeira, se seu filho optar por deixar o valor investido na previdência (que é o assunto que estamos falando nesse post), seu nível de esforço para formar sua reserva de aposentadoria terá sido reduzido em “apenas” 20-25 anos.

Ausência de recursos ou de prioridades?

Digamos que você faça algumas contas e conclua que, mesmo enxergando vantagens em começar uma previdência privada para seu filho, você não conseguirá incluir no seu orçamento mais esta despesa fixa mensal.

É provável que, assim como você, muitas pessoas tenham essa justificativa para não começar agora esse projeto. Mas, será que não é uma questão de prioridades?

Não vamos entrar no mérito da questão do que é prioridade ou não porque as concepções de necessidades variam muito de família para família.

Como planejador financeiro, posso assegurar que uma previdência privada custará próximo do que custaria, por exemplo, uma festa de 15 anos, que reúne mais de 100 pessoas, muito comum para famílias que possuem meninas. A diferença é que a aposentadoria pode ser financiada em 18-20 anos e terá uma duração muito maior do que um evento que pode durar entre 4 e 8 horas, no máximo.

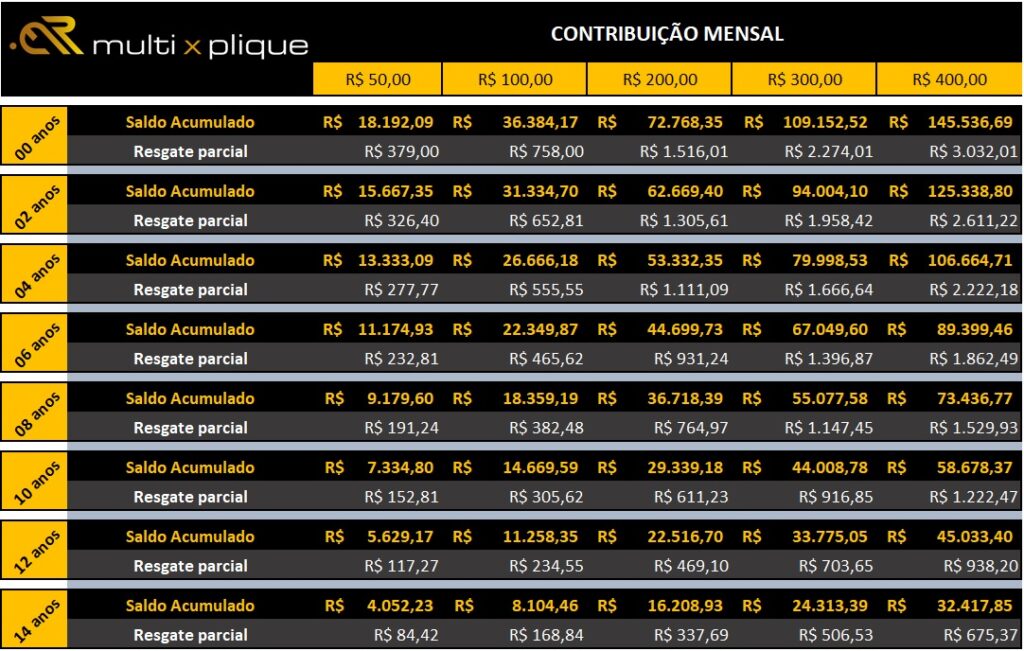

A seguir, vamos apresentar o resultado de algumas simulações, considerando uma contribuição feita pelos pais no nascimento da criança até os 20 anos de idade.

Faremos simulações considerando contribuições mensais a partir de R$ 50,00 até R$ 400,00 e, para então, com o saldo projetado, calcular um valor fixo mensal a ser resgatado mensalmente, durante 48 meses (curso superior de 4 anos de duração)

Alternativamente, apresentaremos também até 60/65 anos de idade, sem nenhuma contribuição adicional, a partir dos 20 anos e descobrir qual o patrimônio que seria acumulado.

Para tais simulações, adotaremos basicamente 3 premissas constantes:

Inflação: 0% Rentabilidade anual (líquida): 4% Taxa de adm.: 0%

O quadro acima reforça o que mostramos acima. O quanto antes se começa, maiores os benefícios. Além disso, considerando uma contribuição de R$ 400,00 por mês, durante 20 anos, seria possível acumular um montante de R$ 145, 5 mil e resgatar aproximadamente R$ 3 mil durante 48 meses, que seria o período de duração da maioria dos cursos de graduação de ensino superior.

Observe que os valores são proporcionais, ou seja, para uma contribuição de R$ 100,00 por mês, tanto o saldo acumulado como o valor do resgate parcial são 4 vezes menores que os citados acima (R$ 36,3 mil e R$ 758,00 respectivamente).

Para finalizar, vamos mostrar o quanto seria acumulado aos 60 e 65 anos, caso as contribuições realizadas até os 20 anos não fossem resgatadas e também não fossem efetuadas contribuições adicionais. Apenas os juros dos investimentos.

Como visto a seguir, teríamos por exemplo os seguintes resultados:

Um saldo acumulado de R$ 109.152,52 (aportes de R$ 300,00 por 20 anos) atingiria aos 60 e 65 anos, respectivamente R$ 524.043,49 e R$ 637.579,04

Observe que o valor nominal contribuído corresponderia apenas a R$ 300,00 x 12 meses x 20 anos = R$ 72.000,00

Veja a tabela com os demais valores

Conclusão:

Se você tiver recursos financeiros disponíveis para começar uma previdência privada para seus filhos, você não estará desperdiçando dinheiro. Muito pelo contrário, você estará possivelmente reduzindo seus próprios custos futuros, seja (com os estudos no ensino superior) ou mesmo os custos futuros de seus filhos, que terão o privilégio de efetuar contribuições previdenciárias em valores inferiores aos que outras pessoas que começarem a contribuir (sem nenhum saldo) para formar uma poupança previdenciária.

Se você gostou dessa publicação e gostaria de fazer uma simulação para um plano de previdência para seus “baixinhos”, faça uma simulação através desse link aqui.

Descubra ainda outras vantagens associadas a um plano de previdência, como por exemplo, empréstimos financeiros com taxas de 0,8% a.m. + IPCA, para ajudar a organizar sua vida financeira, trocando financiamentos com taxas mais altas, sem abrir mão de investir na aposentadoria.

#Multixplique