Esta é a continuação do post que publicamos anteriormente. Se você não leu a Parte I, ela pode ser acessada clicando aqui. Uma vez que você já tenha lido, prepare-se para ver como a previdência privada não pode ser negligenciada.

Vamos a partir de agora apresentar uma 2ª simulação, considerando os seguintes parâmetros:

Renda Desejada: R$ 10.000,00

Contribuição Possível: R$ 1.400,00

Todas as demais premissas adotadas no post anterior estão mantidas.

Resultados:

Obs 1: Não mencionamos anteriormente, mas, todas as simulações realizadas admitem que em caso de falecimento do participante quando aposentado, o valor continuaria sendo pago integralmente a um beneficiário indicado ou todo o saldo seria pago aos herdeiros.

Obs 2: Para melhor visualização, aumente o zoom do seu navegador

Entendendo o quadro acima:

Começando a contribuir aos 35 anos, e desejando receber uma renda (na simulação o valor é de R$ 10.000,00 por mês) por 25 anos (até os 90 anos de idade), os resultados seriam:

Saldo Necessário: R$ 1.908.774,79 Saldo Acumulado: R$ 959.378,39

% Saldo Alcançado: 50,3% Renda Atingida: R$ 5.026,15

Diferença: R$ 4.973,85

Agora, vamos apresentar os cálculos com uma visão “pelo retrovisor”, ou seja, vamos mostrar o quanto representa, em termos financeiros, não ter começado “cedo”a contribuir para a previdência privada, ie, aos 25 anos.

Este cenário é por exemplo de uma pessoa que, ao ler essa publicação, entende que precisa começar a contribuir para ter uma aposentadoria e deseja conhecer o quanto ela deveria ter já acumulado até esse momento, tendo em vista sua capacidade de contribuição a partir de agora.

Vamos comparar também o valor que deveria ser desembolsado, à vista, em uma determinada idade “X”, e o que ela teria feito, desde os 25 anos para atingir na idade atual, o mesmo valor.

Alternativamente, numa nova publicação futura, se não for possível efetuar a contribuição à vista, mostraremos também qual o valor da contribuição mensal necessária para atingir a renda desejada.

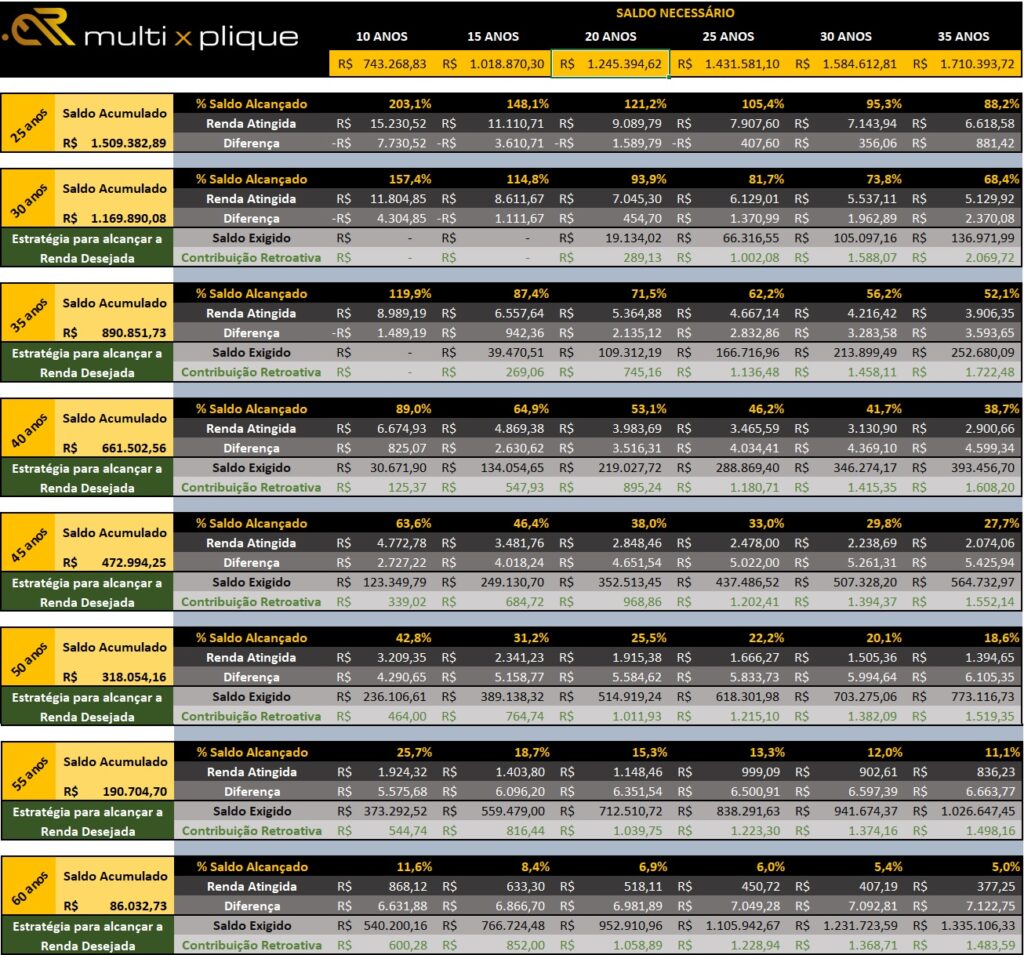

3ª Simulação

Renda Desejada: R$ 7.500,00

Contribuição Possível: R$ 1.300,00

Taxa de juros anual = 4% a.a.

Idade de aposentadoria = 65 anos

Resultados:

Obs: Para melhor visualização, aumente o zoom do seu navegador

Observe que estamos agora com um outro cenário, com um 3º exemplo. Desta vez, além das informações apresentadas nos quadros anteriores, destaca-se uma nova informação: Qual seria o custo, se uma pessoa desejasse compensar o tempo perdido sem contribuir para a previdência, sabendo que, a partir de agora, ela só poderia dispor de um determinado valor mensal, visando receber 100% do valor de sua renda desejada.

O quadro fornece não apenas 1 (uma) ou 2 (duas) respostas. Ele fornece 12 respostas, para cada idade que se inicie o planejamento da aposentadoria.

Mostraremos para 6 diferentes prazos de recebimento de benefício, o saldo necessário de aporte e o valor de uma teórica contribuição, se feita a partir de 25 anos, que permitiria dispensar o referido valor do aporte calculado.

A partir dessas respostas, ainda é possível calcular mais 6 (seis), para cada idade, que vamos deixar você fazer por serem muito fáceis de calcular e você já vai entender porquê.

Algumas observações nesse momento nos ajudarão a entender essa simulação:

- Quanto maior o prazo que a pessoa pretende receber o benefício, maior precisará ser o saldo acumulado aos 65 anos.

- Quanto maior o valor disponível para contribuir mensalmente, menor o valor necessário para compensar o “prejuízo” causado pelo atraso.

- Se não for possível aumentar o valor da contribuição mensal, a alternativa para atingir o saldo acumulado para receber a Renda Desejada (R$ 7.500,00) deverá ser correr mais riscos nos investimentos, o que não garante um melhor desempenho, ainda mais se tratando de um investimento para uma aposentadoria em que se espera uma redução gradativa da exposição dos investimentos ao risco conforme a data prevista para se aposentar se aproxima…

Feitas essas observações, vamos às interpretações:

Dados do exemplo:

Suponha alguém com 40 anos de idade que pudesse contribuir mensalmente com R$ 1.300,00 e desejasse receber um benefício de aposentadoria na previdência privada, no valor de R$ 7.500,00, aos 65 anos durante os seguintes 20 anos (até 85 anos).

Custo do atraso aos 40 anos: R$ 219.027,72 à vista

- Esse valor acima significa que não ter começado aos 25 anos o “obrigará” a desembolsar de uma única vez aproximadamente R$ 220 mil e ainda continuar pagando sua prestação mensal (1.300) e então atingir a renda de R$ 7.500,00

Custo do atraso (parcelado): R$ 895,24 mensais por 15 anos

- O valor acima significa que bastaria ter contribuído a partir dos 25 anos com este valor que atingiria os mesmos R$ 220 mil. Obs: sem considerar o quanto ele teria ainda recebido de restituição de imposto de renda por todo esse período por ter feito contribuições previdenciárias (sua declaração de IR teria que ser a completa)

Valor nominal das parcelas não pagas: R$ 161.143,90

- É o cálculo “fácil” que comentamos anteriormente, basta multiplicar 895,24 x 12 meses x 15 anos

Efeito dos juros: R$ 57.883,82 (até os 40 anos)

- É a diferença entre os 220 mil e os 161 mil não pagos

- Pense nas alternativas do que poderia ser feito com esse valor que não precisaria agora ser investido…

Observe o quadro e faça esse exercício de consultar os custos para outros períodos de recebimento de renda e idade para começar a contribuir.

Conclusão:

O estudo que acabamos de apresentar não esgota o assunto, pois sempre há como fazer outras suposições, como por exemplo:

- Quais seriam os valores se a rentabilidade fosse diferente?

- E se as contribuições fossem maiores (ou menores) a partir do momento que o participante desejasse iniciar sua previdência privada?

- E se fosse uma renda vitalícia?

- E se fosem feitos aportes extraordinários, o quanto modificaria os resultados?

O que pretendíamos mostrar nessa publicação é que a previdência privada pode custar muito mais ou muito menos para uma mesma pessoa, a partir de quando ela resolve iniciar seu planejamento.

Como a rentabilidade é um fator determinante, acompanhar os investimentos torna-se cada vez mais uma ação de prudência do participante do que apenas uma responsabilidade do gestor do plano.

Como vimos, atingir seus objetivos financeiros pode se tornar inviável ou obrigar uma pessoa a ter que vender algum outro bem, como por exemplo um imóvel, para poder acumular o necessário para ter uma renda de aposentadoria mensal no valor que ela pode vir a precisar para manter seu padrão de vida.

Falar sobre previdência privada hoje em dia pode atrair muitos interessados. Cada dia que passa, mais pessoas reconhecem que precisam se planejar. Mas, na prática, quantas dão o primeiro passo? Elas tem ciência dos impactos causados pela procrastinação de cuidar do próprio futuro financeiro?

Provavelmente a resposta é NÃO.

O Multixplique recomenda a revisão periódica das contribuições que são feitas a um plano de previdência. Esse é apenas um de nossos serviços que prestamos.

Nossa relação completa de serviços você encontra aqui

O acompanhamento constante do resultado dos investimentos, visando minimizar as supresas desagradáveis no futuro, por qualquer motivo que seja, como a decepção por um valor de benefício abaixo do esperado, pela incompatibilidade entre contribuições realizadas e expectativas criadas, pelas rentabilidades abaixo das projetadas nas simulações ou por aumento na expectativa de vida.

Seja qual for o motivo, é sua estabilidade financeira que está em jogo!

Se você gostou deste texto e conhece alguém que deveria ler também, compartilhe com ele. Se você tem alguma dúvida ou gostaria de ssaber mais sobre o assunto, deixe seu comentário abaixo.

Teremos prazer em respondê-lo.

Aguarde a próxima publicação em que vamos apresentar alguns números finais para o assunto “Quanto custa adiar o planejamento da aposentadoria?“

#multixplique