Este é o post #13 da série sobre questões importantes em um Planejamento Sucessório.

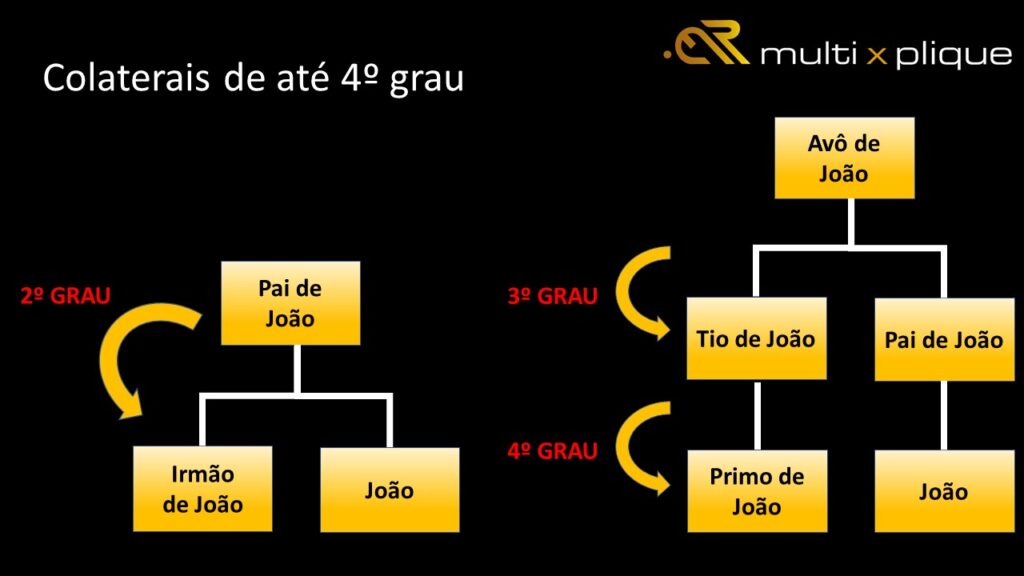

No último post, terminamos de explicar como se dá a sucessão em linha ascendente. Neste post, vamos observar a sucessão na linha dos colaterais até quarto grau.

Mas antes, vamos considerar uma situação bem simples: A inexistência de linha descendente e ascendente. Somente a existência de cônjuge/companheiro.

Suponha que João, casado no regime de comunhão parcial de bens com Joana, tenha falecido e tenha deixado um patrimônio de R$ 4.000.000,00. João não possuía pais, avós ou bisavós vivos.

Antes de se apurar a herança, é necessário lembrar que pelo regime de bens, Joana faz jus à meação. Portanto, 50% do patrimônio de R$ 4.000.000,00 não será submetido à herança, sendo a parte de direito da Joana.

Portanto, em termos de herança, há o valor de R$ 2.000.000,00 que será transferida integralmente para Joana, por ser a única herdeira.

Agora, vamos dar sequencia, abordando casos exemplo de colaterais até quarto grau.

Tal situação só se verifica quanto não há, simultaneamente, herdeiros do falecido na linha descendente, ascendente e cônjuge/companheiro.

Em outras palavras, é a vez dos irmãos, tios e sobrinhos, primos, tios-avôs e sobrinhos-netos, assim classificados.

São colaterais:

de 2º grau: irmãos

de 3º grau: tios e sobrinhos

de 4º grau: tios-avôs e sobrinhos-netos

Para fins de herança, permanece a regra de que a existência de herdeiros mais próximos, exclui-se a sucessão dos herdeiros de grau mais distante.

Importante: Irmãos bilaterais e unilaterais. Existe uma diferença no tratamento para os “meio-irmãos” (filhos apenas do mesmo pai ou da mesma mãe), pois estes fazem jus à 50% da herança que os irmãos bilaterais (de mesmo pai e mesma mãe) têm direito.

Caso 1: Joana, viúva, faleceu sem deixar descendentes nem ascendentes. O seu irmão vivo era o Joaquim. Então, o patrimônio de R$ 200.000,00 de Joana será integralmente transferido para Joaquim, uma vez que este é o parente de grau mais próximo (colateral de 2º grau).

Caso 2: Suponha a mesma situação acima, apenas com a diferença que Joana possuía 2 irmãos vivos (Joaquim e João). Assim, ficará da seguinte forma a divisão do patrimônio de Joana:

Joaquim – R$ 100.000,00

João – R$ 100.000,00

Total: R$ 200.000,00

Caso 3: Considere agora uma situação em que Joana, tivesse falecido, viúva, com patrimônio de R$ 300.000,00, sem descendentes ou ascendentes, porém, com 3 irmãos vivos (Joaquim, João e José). No entanto, José é irmão unilateral, ou seja, José era filho do mesmo pai que Joana, porém, sua mãe era de um casamento anterior de seu pai. Neste caso, haverá um tratamento diferenciado quanto à sucessão patrimonial de Joana.

Como José é “meio-irmão”, ele terá direito a receber a metade que seus outros irmãos, (bilaterais de Joana) farão jus.

Assim, Joaquim e João terão direito a receber 40% cada, totalizando 80%. Os demais 20% serão transferidos ao José.

Joaquim – R$ 120.000,00 (2/5 do Patrimônio)

João – R$ 120.000,00 (2/5 do Patrimônio)

José – R$ 60.000,00 (1/5 do Patrimônio)

Total: R$ 300.000,00

E, se não houvesse irmãos também? Se houvesse colaterais de 3º grau e de 4ºgrau, ainda haveria como ser feita a sucessão patrimonial. Mas, você sabe como se daria a mesma?

Importante: Sabendo que sobrinhos e tios são os colaterais de 3º grau, faz-se necessário esclarecer que sobrinhos tem prioridade em relação aos tios. Isso significa que os tios são excluídos da herança nessa situação.

E em relação à unilateralidade ou bilateralidade, permanece a mesma regra aplicada aos irmãos, ou seja, sobrinhos bilaterais fazem jus ao dobro da parte que caberá aos sobrinhos unilaterais.

Vejamos alguns exemplos:

Caso 4: Joana, viúva, falece sem deixar descendentes, ascendentes, com 2 irmãos falecidos (José e João). José havia deixado 2 filhos e João teve apenas 1 filho, todos vivos. Vamos ver como ficaria a sucessão patrimonial de Joana, cujo valor era de R$ 450.000,00.

Neste caso, como todos os irmãos eram já falecidos, os sobrinhos fazem jus à herança, na própria pessoa deles, ou seja, não há direito de representação, conforme já explicamos em posts anteriores desta série (post #9 e post #10).

Assim, a divisão será feita em partes iguais, ou seja, R$ 150.000,00 para cada sobrinho.

Porém, suponha que um desses sobrinhos fosse sobrinho unilateral. Conforme já explicamos acima, o direito à herança seria diferenciado.

Ficaria assim:

Sobrinho bilateral 1 – R$ 180.000,00 (2/5 do Patrimônio)

Sobrinho bilateral 2 – R$ 180.000,00 (2/5 do Patrimônio)

Sobrinho unilateral – R$ 90.000,00 (1/5 do Patrimônio)

Vejamos agora um último exemplo, quando todos os sobrinhos são unilaterais.

Caso 6: Suponha a situação anterior, porém, considere que os dois irmãos de Joana (João e José), eram irmãos unilaterais. Seus filhos, sobrinhos de Joana, estariam em igualdade de condições para recebimento da herança. Dessa forma, todos os 3 sobrinhos dividiriam o patrimônio de forma igual, ou seja, R$ 150.000,00 para cada. Caso não houvesse sobrinhos, os tios seriam os herdeiros.

Uma vez explicitadas todas as hipóteses de 2º grau e 3º grau, a sucessão patrimonial para herdeiros de 4º grau segue a regra simples de divisão em partes iguais, não importando se são primos, tios-avôs ou sobrinhos-netos, não havendo nenhuma ordem de preferência entre eles.

Com isso, finalizamos esta série, tendo abordado diversas situações diferentes e que buscaram contemplar todas as possibilidades de sucessão patrimonial.

Se você gostou desta série, ou se tem alguma dúvida, deixe-a nos comentários e teremos prazer em responder.

#multixplique