Chegamos à 3ª parte desta sequência de publicações sobre Tabela Progressiva e Regressiva. Caso você não tenha lido, você pode acessar lendo a Parte 1 e a Parte 2 (clique sobre os links) antes de continuar a leitura aqui nessa página.

Agora, se você já leu as publicações anteriores, já entendeu as regras da tributação regressiva. Chegou a hora então de entender como isso funcionaria na prática.

Você irá entender como fazer uma comparação entre os regimes Tabela Progressiva Compensável e a Tabela Regressiva Definitiva, observando diversos tempos de acumulação de recursos. “Time matters”, ou seja, o tempo importa!

Uma análise comparativa menos superficial entre os regimes de tributação pode mostrar que a Tabela Regressiva nem sempre é vantajosa, mesmo com a aplicação da alíquota mínima de 10%. E, para chegar a essa conclusão, é preciso considerar outras variáveis, conforme veremos adiante.

Vamos a um exemplo numérico para que tudo fique mais claro.

Vamos considerar a tributação regressiva, sendo aplicada a alíquota de 25% e fazer a comparação com a aplicação da Tabela Progressiva.

Importante: A análise se dará levando em consideração a tributação mensal do imposto de renda. Admita as seguintes premissas:

- Aposentadoria INSS: R$ 3.500,00

- Renda adicional*: R$ 4.500,00

* Considere como “renda adicional” ou suplementação, correspondente a um benefício de previdência privada.

As rendas acima são rendas complementares, porém, mensalmente, são tributadas de forma separada, ou seja, enquanto o INSS tributa “na fonte”, o aluguel é pago via “carnê-leão”.

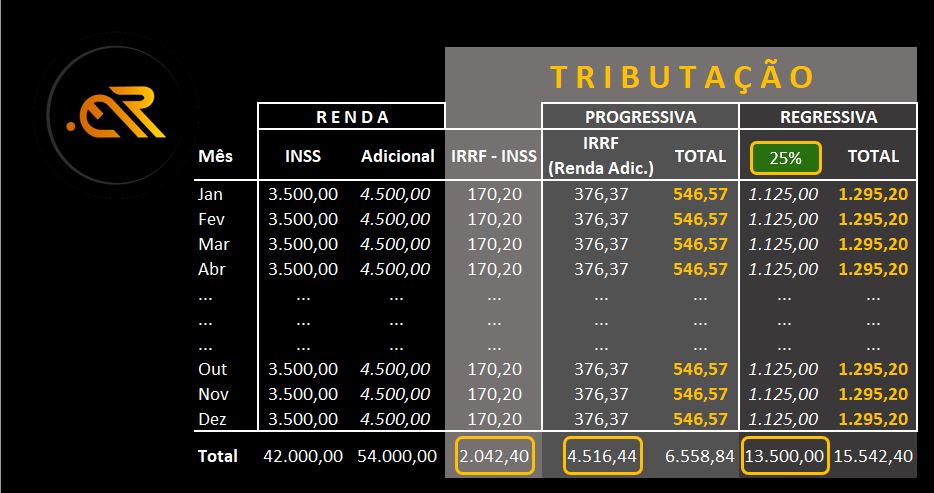

Observe a imagem a seguir:

No exemplo acima temos duas rendas tributáveis:

- Aposentadoria do INSS e a Aposentadoria privada.

Como saber qual regime de tribuitação será o mais favorável?

Como a tributação é paga por fontes diferentes, temos inicialmente o desconto de imposto retido na Fonte pelo INSS, no valor de R$ 170,02 (tabela progressiva), uma vez que esta renda não sofre alteração de tributação segundo a Lei 11.053/04.

Há dois recolhimentos de IR na Fonte, sendo uma pela Tabela Progressiva (em cinza claro) e outra pela Tabela Regressiva (em cinza escuro).

Primeiramente, você deve reparar que chama um pouco a atenção a diferença de IR total pago pelo participante, em 12 meses, (R$ 13.500,00 vs R$ 4.516,44). A alíquota de imposto aplicada de25% sugere que ele acabou optando pela Tabela Regressiva. Logo, o prazo de acumulação calculado ficou entre 4 e 6 anos,

Isso mesmo… enquanto a Tabela Progressiva acumula uma retenção anual na fonte de R$ 4.516,44, a Tabela Regressiva apresenta um retenção acumulada de R$ 13.500,00, equivalente a 198,9% de imposto a mais.

Então basta essa comparação para a tomada de decisão?

Com certeza não! Existe um detalhe muito importante que não pode simplesmente “passar despercebido”: Não esqueça que a tributação de Imposto de Renda é provisória até que seja feito o devido ajuste na declaração anual.

Esse último detalhe nos leva à seguinte pergunta:

Como ficaria a análise do caso acima se fosse apresentada a comparação anual, ao invés da mensal?

Você acha que a tabela progressiva poderia se mostrar desvantajosa em relação à aplicação da tabela regressiva, com alíquota de 25%?

Essa é a pergunta que vamos responder no quadro a seguir:

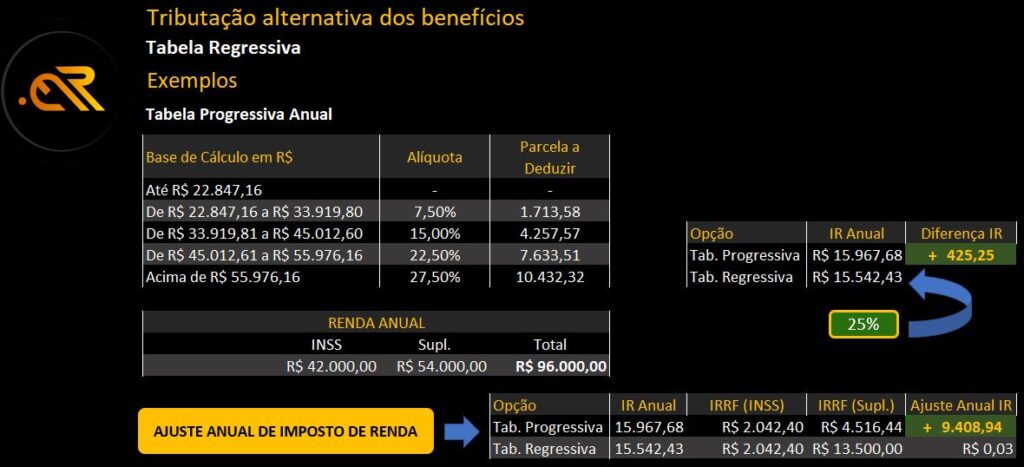

Uma vez feitos os cálculos da maneira adequada, ou seja, comparação anual, vemos a importância da comparação anual das receitas tributáveis. A comparação mensal pode levar à tomada de decisões equivocadas em virtude da diferença tão expressiva entre as simulações.

No exemplo chegamos à conclusão que após o ajuste anual, caso a opção tivesse sido pela Regressiva, haveria um saldo a pagar de R$ 0,03, totalizando um imposto anual de R$ 15.542,43, que representaria 16,19% de alíquota anual.

Por outro lado, na opção pela Progressiva, o imposto seria de R$ 15.967,68, sendo necessário fazer um pagamento de R$ 9.408,94, em função de ter recolhido menos imposto ao longo de cada mês.

Por fim, a diferença total entre as duas formas de tributação seria de R$ 425,25, sendo a opção pela Tabela Regressiva mais vantajosa.

A explicação para o resultado acima encontra-se no fato de que pelo fato das renda do INSS e da aposentadoria privada serem retidas em fontes diferentes, a alíquota aplicada sobre o benefício do INSS é inferior à efetivamente devida pela pessoa física ao longo do ano. Na declaração de ajuste anual, quando são somadas as parcelas recebidas de diversas fontes, apura-se a alíquota efetiva. Pelo fato de ambas serem no mesmo regime progressivo, um recálculo é efetuado, onerando o valor final a ser pago,

Assim, percebe-se que a diferença que antes era favorável à opção pela tabela progressiva mensal de aproximadamente 9 (nove) mil Reais transforma-se em desvantagem, de aproximadamente 425 Reais.

Temos uma importante conclusão: Toda comparação entre os regimes de tributação deve ser feita considerando a renda bruta anual, sem exceção.

Para finalizar, é importante ainda lembrar que= não são apenas esses os únicos fatores que devem ser considerados para a melhor tomada de decisão quanto ao regime de tributação.

A legislação tributária permite outras deduções. Logo, quando for tomar sua decisão, você deve considerar ainda o nº de dependentes para fins de imposto de renda que terá no futuro, os custos com despesas médicas estimadas e também o número de rendas tributáveis.

A tendência é que, à medida que existam mais fontes de rendas distintas, a opção pela tabela regressiva seja cada vez mais adequada. Dessa forma, fica assegurado que uma parte da renda tributável (a previdência privada), ja oferecida à tributação com uma alíquota definitiva de menor valor, podendo chegar a 10%, com o passar dos anos.

Deduções permitidas, tais como despesas médicas, não dedutíveis sobre a renda oferecida à tributação regressiva poderiam ser direcionadas para abater as rendas tributáveis no regime da tributação progressiva (INSS, rendas de aluguéis, etc), fazendo um importante planejamento tributário na vida pessoal.

Como vimos, são fatores fundamentais para a tomada de decisão:

- O tempo que falta para a aposentadoria;

- A quantidade de fontes de rendas previstas na fase de aposentadoria;

- Valor mensal do benefício de previdência privada;

- O resgate em planos de previdência, se for necessário, deve ser planejado de forma a minimizar a incidência do imposto na tabela regressiva (aguardar que os valores aportados tenham atingido o prazo de acumulação igual a 10 anos);

- A portabilidade é isenta de tributação. O plano receptor deverá seguir a contagem de tempo oriunda do plano originário, em caso de opção pela tabela regressiva. Sendo tabela progressiva no plano originário e regressiva no plano receptor, há a possibilidade de alteração da opção pela tributação.

Chegamos ao fim desta pequena série de publicações. Esperamos que nosso conteúdo tenha sido útil e o ajude a tomar as melhores decisões financeiras.

#multixplique